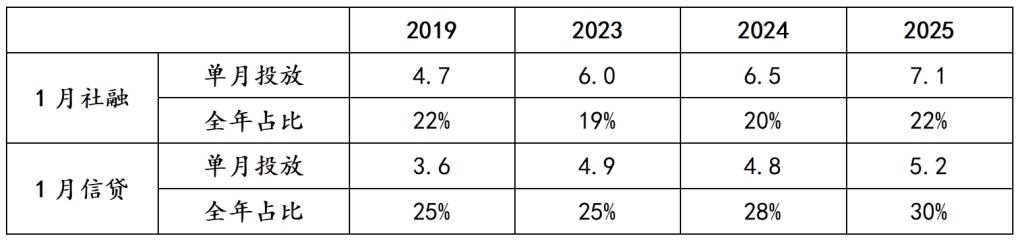

今年1月份,虽受春节因素影响,工作日较去年少一天,但新增融资再创记录,社融7.1万亿,社融中的信贷5.2万亿,均为单月投放最高规模。不过从疫后两年的融资投放节奏来看,1月融资投放规模的全年占比呈现快速上升态势,尤其是信贷的早投放特征更明显。例如,2023年与2024年的1月份社融投放规模的全年占比分别为19.2%、20.1%,而信贷投放规模的全年占比则分别为24.7%、28.4%,明显高于社融的占比,原因是政府部门的融资因法定流程影响,一季度投放占比低。

参照疫后两年融资的投放节奏,仅从1月份社融和信贷的投放来粗略估算,2025年全年社融投放规模在32万亿左右的水平,信贷全年投放规模在17万亿左右的水平,均与2024年大体相当。

社融与信贷的年初投放情况。数据来源:Wind;注:2025年1月社融与信贷的全年占比为估算值

从企业与居民的融资情况来看,实体部门的融资需求已止住下滑态势,但尚未出现明显改善。例如,截至1月末,企业中长期贷款融资速度为10.2万亿/年,仅较去年底提高了1500亿,居民中长期贷款融资为2.1万亿/年,较去年底下降了1300亿元,两者合计的中长期贷款融资速度仍处在12万亿/年的低位水平。

企业与居民的中长期融资需求。数据来源:Wind

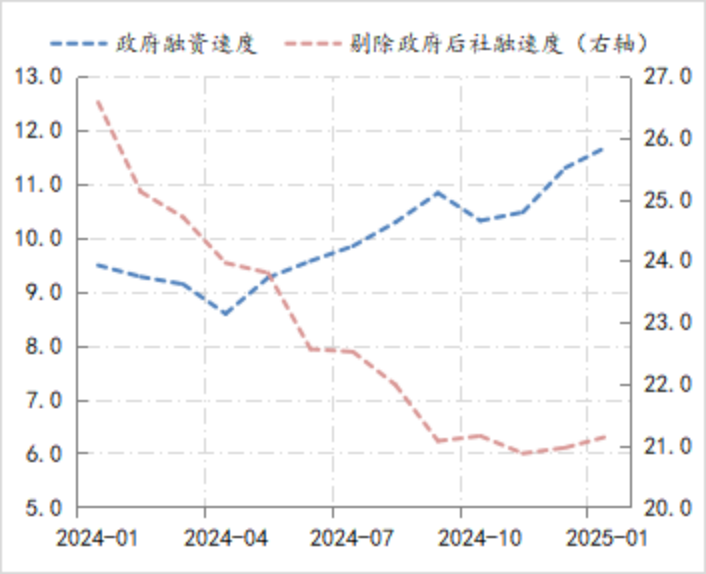

因此,融资在量的方面,单月投放规模的新高更多是由投放节奏所的驱动,在企业和居民中长期贷款融资出现明显改善之前,整体投放规模的扩大主要依赖政府部门的融资。如果剔除投放节奏的影响,观察政府部门融资速度的增长情况,截至1月末,政府部门融资速度已升至11.7万亿/年,较去年同期上升了2.2万亿;同期非政府部门的融资速度为21.2万亿/年,较去年同期下降了5.4万亿。目前,两者比例关系为1:1.8,而2024年1月份时,两者比例关系为1:2.8,显示出政府部门在社融中份量大幅提升。

政府部门融资与非政府部门融资的配比情况。数据来源:Wind

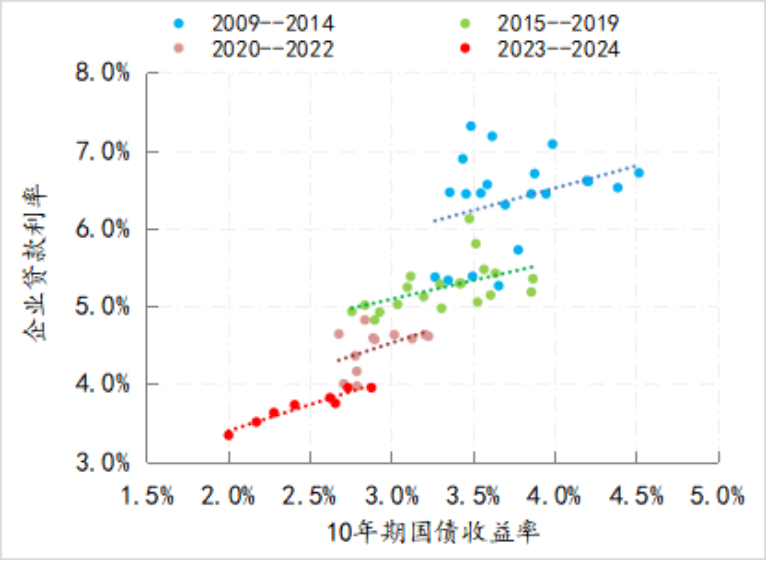

近日央行公布去年四季度《货币政策执行报告》的数据显示,至去年四季度,企业贷款利率的季均值已降至3.3%,较2023年四季度均值下降了40个BPs,降幅超过了同期央行政策利率30BPs的降幅,同期10年期国债收益率的季均值也降至2.0%,较2023年四季度均值更是大幅下降66个BPs,反映出银行体系在稳定量的同时,在价的方面是明显下降的,而在稳量价降的背后,意味着净息差收窄压力还在增加。监管数据显示,截至去年三季度末,银行业的净息差已降至1.53%,较2023年同期已经大幅收窄了20BPs,不过参照去年四季度以来贷款利率和债券收益率的变化,预计银行净息差还将持续收窄。

企业贷款利率与10年期国债收益率变化情况。数据来源:Wind

政策方面,四季度《货币政策执行报告》将前一个季度关于“提升金融机构自主理性定价能力”的措辞,进一步具体和明确为“提升银行自主理性定价能力”,同时再次强调了“理顺贷款利率与债券收益率等市场利率的关系”,显示出在价格方面,央行的很多政策诉求尚未完全实现,尤其是对“推动企业融资和居民信贷成本下降”与“保持商业银行合理利润和净息差水平”之间的平衡,更加关系到适度宽松政策力度与节奏的调整优化。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

发表评论