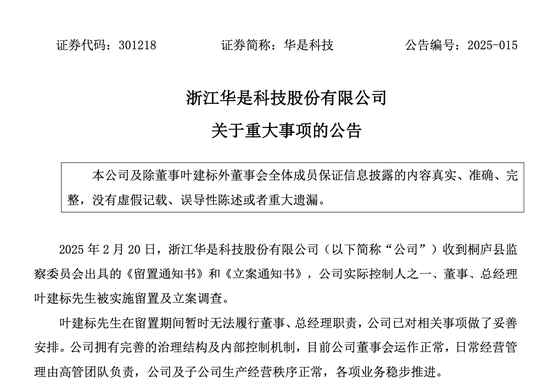

在金融领域中,活期利率是一个重要的概念,理解如何根据活期利率进行计算以及其应用场景对于个人和企业的财务规划都具有重要意义。

首先,活期利率的计算通常基于以下公式:利息 = 本金 × 活期利率 × 存款天数 / 360 或 365(具体取决于银行的规定)。例如,假设本金为 10000 元,活期利率为 0.3%,存款天数为 90 天,那么利息 = 10000 × 0.003 × 90 / 360 = 7.5 元。

活期利率的计算在实际生活中有多种应用。

对于个人而言,它可以帮助我们合理规划日常闲置资金。如果我们了解不同银行的活期利率,就能够选择更有利的存款方式,以获取更多的利息收益。比如,在比较多家银行的活期利率后,选择利率相对较高的银行开设账户。

在企业财务管理中,活期利率的计算有助于企业评估资金的成本和收益。企业可能会有临时性的闲置资金,通过准确计算活期利息,可以为企业的资金决策提供参考,比如决定是将资金暂时存入活期账户还是进行其他短期投资。

下面用一个表格来对比不同银行的活期利率:

银行名称 活期利率 银行 A 0.25% 银行 B 0.30% 银行 C 0.28%此外,活期利率的变化也会对金融市场产生影响。当活期利率上升时,可能会吸引更多的资金流入银行,从而影响市场的资金流动性;反之,当活期利率下降时,人们可能更倾向于将资金投向其他收益更高的投资渠道,如股票、基金等。

总之,掌握活期利率的计算方法以及了解其应用,对于我们有效地管理个人和企业的财务资源,做出合理的金融决策具有不可忽视的作用。

发表评论