来源:每日财报

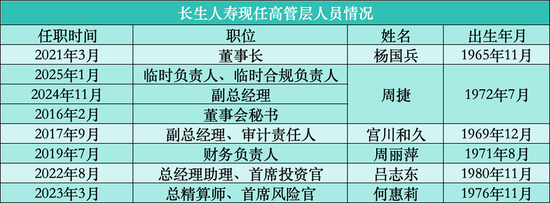

近日,《每日财报》观察到,长生人寿于1月20日在其官网对高管简历进行了重大更新,排在第一位的是2024年11月份刚刚获批赴任副总经理一职的周捷,根据简历显示的信息,目前周捷身兼三职,为公司临时负责人、临时合规负责人、董事会秘书,而其此前已经获批担任副总经理的抬头却未在现任职务栏中提及。

值得注意的是,同样在去年11月份因身体原因发生重大职务变更而退居二线的前任总经理沈逸波,并没有出现在该公司现任高管之列,但目前依然担任长生人寿董事一职。

根据长生人寿高管最新履职情况来看,目前该公司在任的6位高管中,3位系中方股东长城资管委派,但是在近年来金融控股股东受“退金令”回归本源和聚焦主业的影响下,长城资管入股长生人寿12年后为回归主业不得不求退,这意味着如若其顺利退出,长生人寿高管班子也或将面临大洗牌的局面。

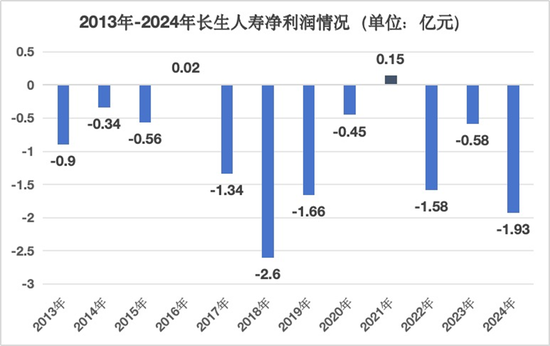

就在长生人寿更新高管简历后不久,1月24日,该公司正式对外披露了2024年第四季度偿付能力报告,得以让我们窥见其2024年全年经营业绩情况。但从整体数据上来看,长生人寿所面临的经营压力基本面依旧很大,不仅亏损幅度进一步扩大,而且其保费收入也出现了罕见“缩水”的情况。

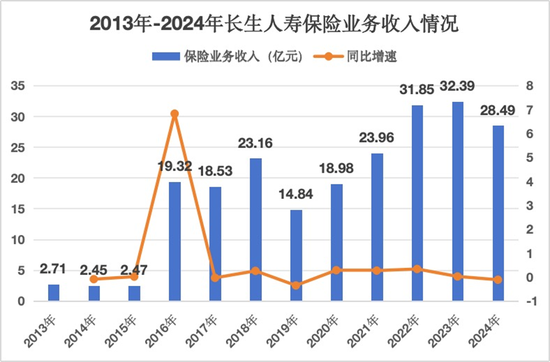

数据显示,2024年全年长生人寿实现保险业务收入28.49亿元,同比下降12.03%;累计亏损掉了1.93亿元,相较于去年同期累亏的0.58亿元亏损额度有所大幅扩大,净利润同比下降高达227.99%。

高管人事换防下,能改变长生人寿目前身处困境的局面吗?未来又该如何破局呢?

总经理沈逸波卸任,周捷出任临时负责人

去年11月12日,作为长生人寿在职时间最长的总经理沈逸波,就因身体原因休病假,由彼时担任董秘一职的周捷主持公司日常工作,随后不久便有消息传出,沈逸波已经退居二线,不再担任长生人寿总经理。同月,周捷获批升任副总经理,为直升总经理做好了铺垫。

当时长生人寿的人事调整就引起了不少的关注,一方面,沈逸波自2015年11月便正式担任长生人寿总经理,至今已有9年,为该公司在任时间最长的总经理。不仅如此,2015年长生人寿中方股东持股比例由50%升至70%后,其中方委派董事长、日方委派总经理的规律被打破,沈逸波也是自那以后的首位华人总经理,在该公司服务长达15年。

而另一方面,自2016年2月份起担任长生人寿董秘一职的周捷,用了长达8年的时间才被擢升为副总经理。

而如今他的职务又进一步,从今年1月起开始担任临时负责人、临时合规负责人,同时也还挂职董秘,长生人寿对其寄予了厚望。在此次更新的高管简历中,长生人寿对周捷的工作情况这样评价道:“自其任职以来,董事会认为周捷能胜任其职务。”

但与此同时,身兼多职的周捷,在当下长生人寿经营发展面临诸多压力的现实境遇下,身上担子并不轻松。

《每日财报》梳理发现,沈逸波、周捷两位高管从业经历一致,均在大学毕业后进入农行,而后转战至长城资管,后来又在同年一起被委派至长生人寿任职至今。

1966年3月出生的沈逸波,早年毕业于上海师范大学中国古代史专业,获得硕士学位,随后在1993年进入农行浦东分行工作,历任农行上海市分行办公室副主任科员、五角场支行行长助理、副行长等职。

时间来到2000年,沈逸波离开工作多年的农行,转战加入了我国四家资管公司之一的长城资管,一呆就是长达9年的时间,期间曾历任长城资管上海办事处债权管理部处长、资产经营部处长、上海办事处副总经理等职。

直至2009年6月,长城资管收购上海广电持有广电日生人寿(长生人寿的前身)50%股权获得监管批复后,同年的12月份,沈逸波则被委派至长生人寿担任董事、副总经理职务,而后在2011年至2023年期间,沈逸波还一直兼任了董事会秘书、临时负责人、首席风险官等多个核心职务,对公司业务可谓“熟稔于心”。2025年1月起,沈逸波则不再担任该公司总经理、合规负责人。

再来看当下主持工作周捷的展业履历,其晋升路径与沈逸波几乎一致,在进入长生人寿工作前也曾在农行地方分行、长城资管任职,并且同一年被委派至长生人寿。

资料显示,1972年7月出生的周捷,53岁,年富力强, 1996年毕业于黑龙江大学计算机专业,获学士学位,同年进入中国农业银行黑龙江省分行科技部工作,随后于2000年进入长城资管哈尔滨办事处工作,历任哈尔滨办事处资金财务部主任科员、综合管理部副高级经理等职。

与沈逸波一样,周捷也是在2009年被委派至长生人寿的,历任信息技术部副总经理、江苏分公司临时负责人、中介业务总部总经理等职,还曾兼任该公司办公室主任、银保业务总部总经理等职。

在加入长生人寿七年后,他开始“接棒”沈逸波所担任的相关职务,先是于2016年2月接任沈逸波董事会秘书一职并任职至今,而后在2024年11月起担任副总经理、2025年1月起担任公司临时负责人、临时合规负责人。

目前,长生人寿高管团队设置比较精简,包括董事长在内,总共6位高管。但与业内部分公司稍显不同的是,该公司更偏向一人身兼多职,除董事长杨国兵以及财务负责人周丽萍外,其余高管均同时担任两个职务。

从高管从业经历来看,该公司领导班子里除副总经理宫川和久来自日资、以及总助兼首席风险官吕志东、总精兼首席风险官何惠莉以外,其余3位系长城资管委派且均非保险科班出身。

保费收入在震荡中前行,亏损进一步扩大

除了高管变阵之外,长生人寿的经营业绩也一直是业界关注的焦点,虽然拥有国内四大资管公司之一的长城资管以及日本保险巨头生命保险的双重光环加身,长生人寿经营发展本应该可以顺风顺水,但实际经营情况一直难言喜色。

据长生人寿官网所披露的历年年报数据,2013年—2023年十年间,长生人寿仅在2016年和2021年实现盈利,分别仅为234.73万元、1455.42万元,其他年度均处于亏损状态,面临较大的经营压力。

进入到2024年,长生人寿仍未实现盈利,2024年全年净利润-1.93亿元。

值得注意的是,长生人寿近些年的亏损,主要源于两个方面,一是利率下行导致的准备金计提增加,这一问题在行业中具有普遍性,利率下行使得保险公司的折现率水平降低,进而影响准备金的计提金额。

二是退保金逐年攀升,对盈利端造成侵蚀。由于目前长生人寿还未公布2024年的具体财务数据信息,我们选取了该公司2022年和2023年年报披露的信息。比如,在2022年,长生人寿的退保金一度高达14.28亿元,同比猛增966.42%,而2023年年底其退保金再次增至17.01亿元,较2022年同比增长19.09%。

退保金在长生人寿成本支出中占据了“大头”,约占营业支出总额的58.02%,由此也能预见的是,长生人寿在2024年的进一步亏损,极大可能也与该因素有关。

投资端方面,2024年,随着资本市场的强劲复苏,长生人寿全年投资收益率和综合投资收益率分别高达6.27%、8.25%,分别较2023年同期大幅提升了1.86个百分点、3.01个百分点。但即便有投资端方面的强势助力,也未能让长生人寿的净利润“止跌反弹”,反而亏损还在持续扩大。

与盈利能力尚且不稳相对应的是,长生人寿的保费收入同样波动,历年数据显示,长生人寿在2015年大股东变更后,业务扩张突飞猛进,2016年保费收入从上年的2.47亿元一举增长至19.32亿元,增幅高达682.19%。

但这样的势头并没有保持多久,随着2017年万能险监管加强的背景下,长生人寿启动业务转型,也由此迎来阵痛期,保费收入开始震荡。2019年,保险业务收入14.84亿元,同比下滑35.93%。

在此后的三年时间,长生人寿的保费增速迅速回正并保持着较高增速。2020-2022年保险业务收入18.98亿元、23.96亿元、31.85亿元,同比分别增长27.94%、26.23%、32.93%。

然而,自2023年起,长生人寿的保费增速颓势渐显,由2022年32.93%的增速骤降至1.68%。直到2024年,其保险业务收入累计达到了28.49亿元,较上年同期减少了近4亿元,同比下降12.03%。

整体来看,在近些年来寿险市场竞争越来越激烈的大背景下,长生人寿的保险业务收入收缩趋势明显,公司规模也处于调整期,利润端则是还处于较为明显的波动亏损中,这也与当下不少中小人身险企身处经营困境特征较为吻合。

偿付能力回暖,但警惕投资浮亏的下行影响

《每日财报》还注意到,虽然2024年长生人寿经营业绩并不如意,但是其偿付能力充足率和风险综合评级均较2023年同期有着明显的改善。

截至2024四季度末,长生人寿综合、核心偿付能力分别为132.9%、115%,较2023年同期均上涨超15个百分点。环比来看,以上两个指标同样提升13.5个、15个百分点。

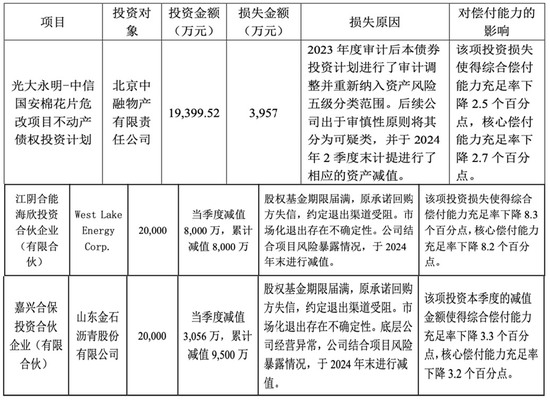

但细究之下,长生人寿的偿付能力依旧面临较大压力,其中一个显著的干扰因素就是报告期内其发生的重大投资损失事项,对自身偿付能力产生下行影响。

根据长生人寿2024年第二季度和第四季度偿付能力报告所公布的信息显示,去年第二季度,长生人寿在对“光大永明-中信国安棉花片危改项目不动产债权投资计划”这一项目的投资上,出现了亏损。当期总投资金额为1.94亿元,但是浮亏了0.4亿元,长生人寿出于审慎性原则将这部分亏损金额分为可疑类,并于2024年2季度末计提进行了相应的资产减值。

因此,该项投资损失使得该公司同期综合偿付能力充足率下降2.5 个百分点;核心偿付能力充足率下降2.7 个百分点。

不仅如此,在去年第四季度,长生人寿在与江阴合能海欣投资合伙企业(有限合伙)共同合作投资的“West Lake Energy Corp.”项目,以及与嘉兴合保投资合伙企业(有限合伙)合作投资的“山东金石沥青股份有限公司”项目,均出现了不同程度亏损。

其中,前者项目总投资金额为2亿元,去年长生人寿累计产生损失金额高达0.8亿元,虽然该公司声称结合项目风险暴露情况,已于2024年末进行了减值,但还是使得当期自身综合偿付能力充足率下降了8.3个百分点;核心偿付能力充足率下降8.2个百分点。而后者项目同样总投资了2亿元,去年累计产生减值金额高达0.95亿元,使得其综合、核心偿付能力充足率分别下降了3.3 个百分点和3.2个百分点。

风险综合评级方面,长生人寿的偿付能力曾面临一定挑战。特别是自2022年四季度起,其风险综合评级被评为C级,连续三个季度未能达到偿付能力监管标准。然而,值得庆幸的是,长生人寿并未在困境中停滞不前,而是通过一系列有效的措施和调整,使得目前偿付能力状况得到了显著改善,风险综合评级由2023年四季度的C类升至2024年三季度的B类。

对此,长生人寿在第四季度偿付能力报告中表示道,2024年以来,受利率下行增提偿付能力准备金的影响,公司偿付能力压力较大。不过,公司将在2025年采取多项措施维持偿付能力充足,并且会从资产和负债两端着手,维持偿付能力稳定。资产端方面,公司会通过配置长期利率债以降低资产负债期限错配,同时加快措施化解风险资产,以提升偿付能力。负债端方面,产品转型后,鼓励新业务销售,进而提升资本自我造血能力。

发表评论