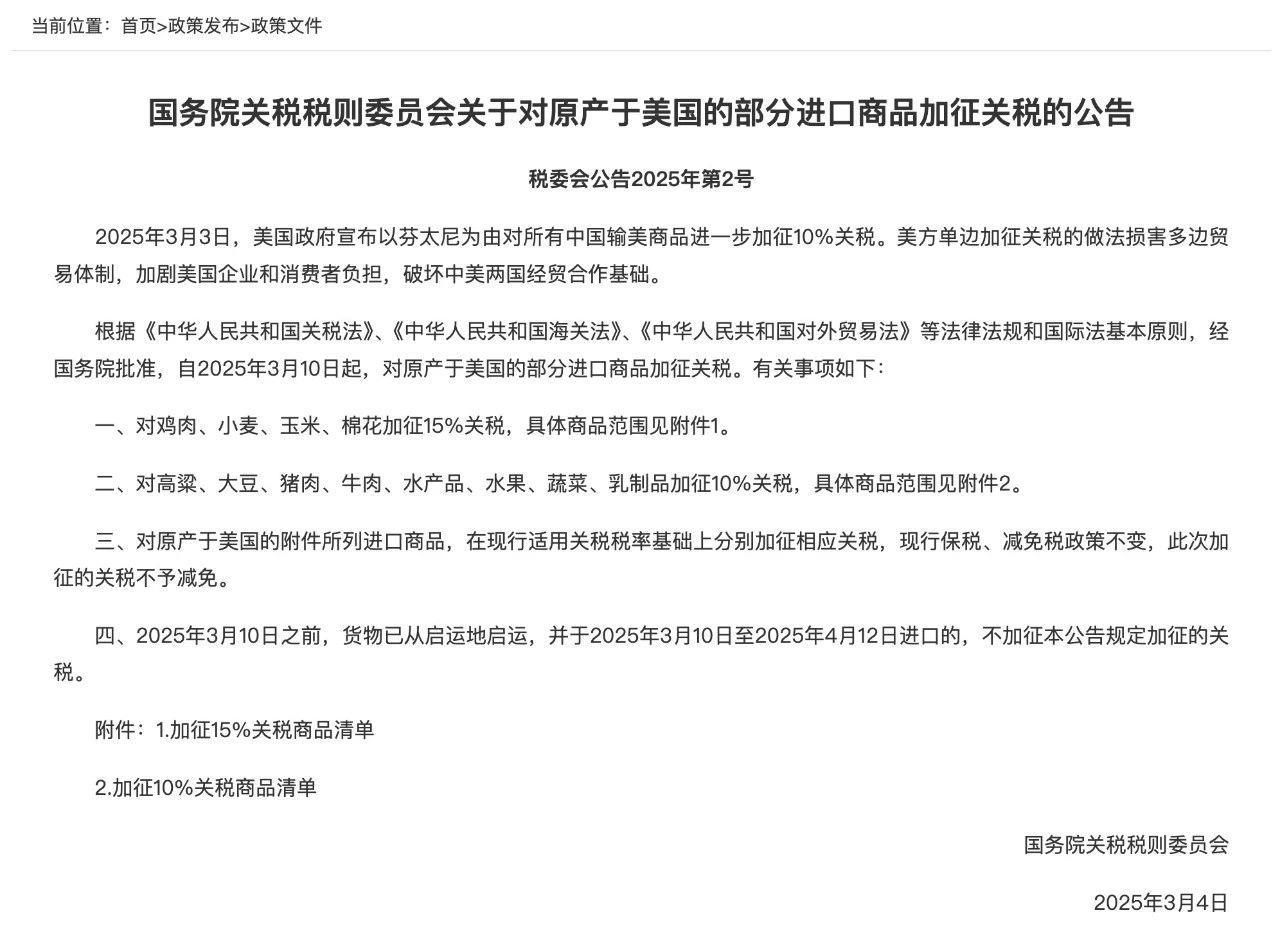

资产评估折旧的计算方法

在资产评估中,折旧的计算方法多种多样,常见的包括直线法、工作量法、双倍余额递减法和年数总和法。

直线法是最为简单和常用的方法之一。其计算公式为:年折旧额 = (资产原值 - 预计净残值)÷ 预计使用年限。这种方法假定资产在使用年限内平均消耗,每年的折旧额相同。

工作量法是根据资产的实际工作量来计算折旧。公式为:单位工作量折旧额 = (资产原值 - 预计净残值)÷ 预计总工作量;年折旧额 = 当年实际工作量 × 单位工作量折旧额。适用于那些使用程度不均衡的资产。

双倍余额递减法在前期折旧额较大,后期逐渐减少。年折旧率 = 2÷ 预计使用年限 × 100%;年折旧额 = 年初资产净值 × 年折旧率。在最后两年改为直线法。

年数总和法的年折旧率则是逐年递减的。年折旧率 = 尚可使用年数÷ 预计使用年限的年数总和;年折旧额 = (资产原值 - 预计净残值)× 年折旧率。

如何保证资产评估折旧计算方法的准确性

要保证资产评估折旧计算方法的准确性,首先需要准确确定资产的原值、预计净残值和预计使用年限等关键参数。资产原值应当基于真实的购置成本或建造成本,并考虑可能的附加费用。预计净残值的估计应综合考虑资产在使用寿命结束后的剩余价值,包括废料价值、二手市场价格等因素。预计使用年限的确定要考虑资产的物理寿命、技术进步、经济环境等多种因素。

对于不同类型的资产,应选择合适的折旧计算方法。例如,对于技术更新较快的资产,可能更适合采用加速折旧法;而对于使用较为稳定、损耗均匀的资产,直线法可能更为恰当。

在计算过程中,要严格遵循相关的会计准则和法规要求。同时,定期对资产进行检查和评估,根据资产的实际使用情况和性能变化,及时调整折旧计算的参数和方法。

为了验证折旧计算的准确性,可以进行交叉核对和比较。例如,将同一类型资产采用不同折旧方法计算的结果进行对比分析,或者与同行业类似资产的折旧情况进行参考。

下面是一个简单的折旧计算方法比较表格:

折旧方法 特点 适用资产类型 直线法 每年折旧额相同,计算简单 使用均匀的资产 工作量法 根据实际工作量折旧 使用程度不均衡资产 双倍余额递减法 前期折旧额大,后期小 技术更新快的资产 年数总和法 年折旧率逐年递减 多种类型资产总之,准确计算资产评估折旧需要综合考虑多方面因素,选择合适的方法,并严格遵循相关规定和流程。

发表评论