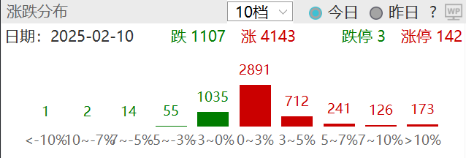

周度观点:当前仍处于板块较好布局时点,弹性来自节后基本面或政策催化。节后三个交易日申万地产板块上涨2.65%,从2-3个月投资维度来看,我们认为当前仍是地产较好布局时点:1)当前重点个股较2024年9月底部涨幅明显回落,但当下无论政策力度还是楼市表现均好于9月,股价向下空间有限;2)保利发展等主要房企发布2024年业绩预告,业绩利空提前释放;3)随着3月楼市验证期临近,基本面及政策博弈价值显现;4)节前万科发布公告,包括董事会主席变更、多名深圳国资背景高管加入,深圳国资全面介入公司管理,有望提振市场对行业信心,短期板块弹性来自节后基本面或政策催化。 节后成交渐回正轨,重点关注3月核心城市楼市表现。截止2月7日,2月重点50城日均新房成交同比下降15.2%,但节后三天(2.5-2.7)成交已逐日回升,随着节后推盘逐步回升,预计短期成交有望逐步回升。中期来看,当前楼市量价较高点已明显回落,叠加首付及利率下调,居民置业门槛已大幅改善,尽管存量库存较高、房价及收入预期仍制约楼市表现,但我们认为市场急跌已过。随着更多高得房率、高品质好产品入市,或带来部分需求由二手房市场回流至新房市场,带来好产品市场率先企稳,短期重点关注春节后至3月表现。 短期资金承压低估值房企或更具弹性,中期关注房企质地本身。建议关注:1)历史包袱较轻、库存结构优化的房企如中国海外发展、华润置地、招商蛇口、绿城中国、建发国际集团、滨江集团、越秀地产、保利发展等;2)估值修复房企如万科A、金地集团、新城控股等;3)同时建议关注经纪(贝壳)、物管(中海物业、保利物业、招商积余)、代建(绿城管理控股)等细分领域头部企业。 政策环境监测:重庆取消中心城区原已纳入两年限售范围住房的再交易管理,不再将市外人员购买普通住宅纳入房产税征税范围。 市场运行监测:1)成交环比回升,后市有待观察。上周(2.1-2.7)重点50城新房日均成交0.5万套,环比升3.8%,重点20城二手房日均成交0.7万套,环比升106.3%。2月(截至7日)重点50城新房日均成交同比下降15.2%,环比下降53.4%;重点20城二手房日均成交同比下降26.7%,环比下降58%。2)库存环比下降,去化周期15.7个月。16城取证库存9327万平,环比降0.3%,去化周期15.7个月。 资本市场监测:1)地产债:本周无境内地产债发行。2)地产股:本周房地产板块上涨2.65%,跑赢沪深300(1.98%);地产板块PE(TTM)35.45倍,估值处于近五年94.33%分位。 风险提示:1)楼市修复不及预期风险;2)个别房企流动性问题发酵、连锁反应超出预期风险;3)行业短期波动超预期风险。 【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【广告】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:

发表评论