来源:紫金天风期货研究所

【20250224】氧化铝周报:预期&现实

观点小结

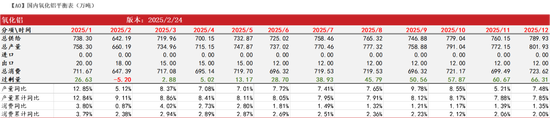

核心观点:震荡 本周预计河南检修结束,广西新投产能出料,供应持续宽松。预计氧化铝震荡。

月差:偏空 上周月差为-21元/吨,较前一周减少13元/吨。

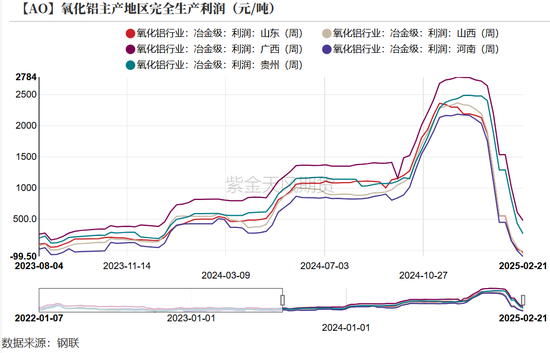

冶炼利润:偏多 上周氧化铝加权平均利润为101元/吨,较前一周增加16元/吨。

现货升贴水:偏空 SMM氧化铝指数升贴水:现货贴水83元/吨,较前一周减少105元/吨。

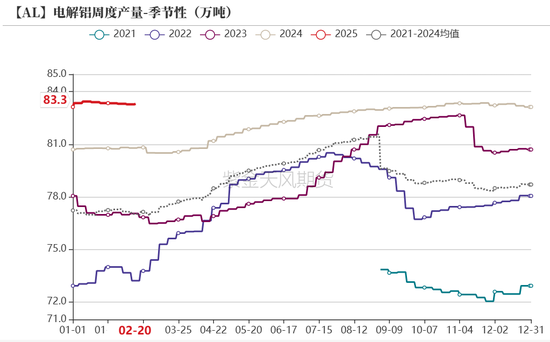

氧化铝需求量:偏多 截止上周四,上周电解铝周度产量为83.31万吨,环比增加0.03万吨或0.04%。

电解铝利润高位,下游需求由复产及较强补库意愿支撑。

山东氧化铝利润:偏多 上周山东地区氧化铝利润为6元/吨,较前一周上涨93元/吨。

山西氧化铝利润:偏空 上周山西地区氧化铝利润为-46元/吨,较前一周下跌1元/吨。

河南氧化铝利润:偏多 上周河南地区的氧化铝利润为-62元/吨,较前一周上涨34元/吨。

广西氧化铝利润:偏空 广西地区氧化铝利润为494元/吨,较前一周下跌22元/吨。

氧化铝进口盈亏:偏空 上周氧化铝进口盈亏为-879.94元/吨,内外价差收窄,但进口窗口仍处于关闭状态。

平衡表与展望

上周总结:供给端,晋豫预期本周检修结束,供应持续宽松。下游电解铝利润高位,需求端复产及补库意愿支撑。成本端,铝土矿价下跌带动成本重心下移,南方利润接近完全成本线。北方现货因出口止跌,但内外价差大幅缩窄,出口预期回落。氧化铝预期窄幅震荡。

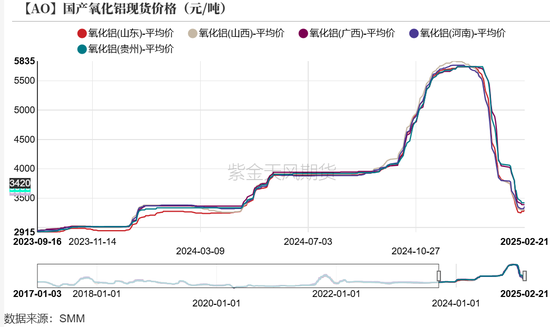

现货&期货:山东止跌

受出口价格提振,山东现货止跌

全国现货连带成交价格加速下跌。具体而言,截至上周五,山东地区价格上涨40元/吨至3300元/吨,山西地区下跌25元/吨至3300元/吨,广西地区价格下跌40元/吨至3390元/吨,河南地区价格上涨10元/吨至3360元/吨,贵州地区价格下跌65元/吨至3420元/吨。

区域价差趋于修复。具体而言,截至上周五,氧化铝山西-山东现货价差为0元/吨。山东-广西价差为-90元/吨,均已落入常态区域。

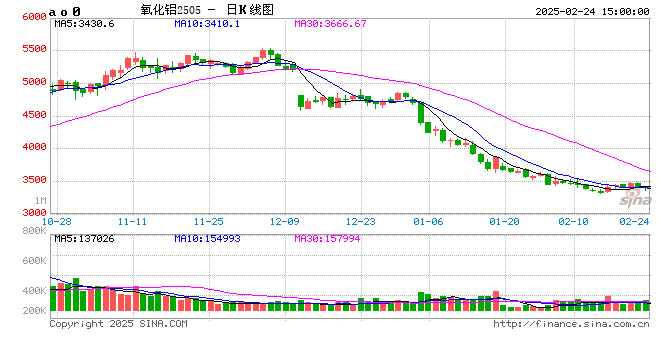

期货持续回调,C结构成型

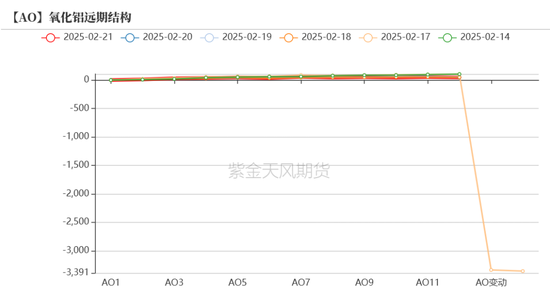

上周氧化铝主力合约期货价格窄幅震荡。具体而言,氧化铝主力合约在上周一开盘于3346元/吨,在上周五收盘于3428元/吨,周内跌幅为-0.03%,波幅为0.49%;周内最高点为3479元/吨,最低点为3344元/吨。

上周期货市场C结构月差缩小,基差时隔4个月重回水面下。

成本端:铝土矿价承压

利润端:北方持续亏损

国产矿石价格未变动

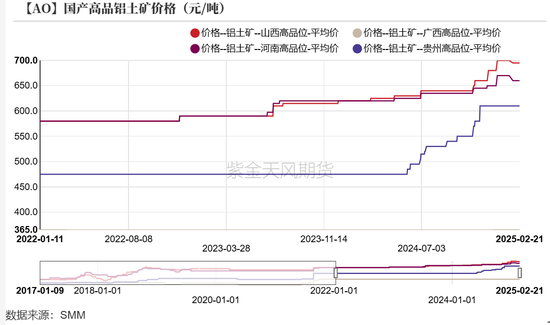

截止上周五,国产矿石价格暂未变动。具体而言:

高品矿方面,山西地区高品矿石为695元/吨;河南地区高品矿石为670元/吨;广西地区高品矿石为365元/吨;贵州地区高品矿石为610元/吨,较上周持平。

低品矿方面,山西地区低品矿石为640元/吨;河南地区低品矿石为600元/吨;广西地区低品矿石为327.5元/吨;贵州地区低品矿石为530元/吨。

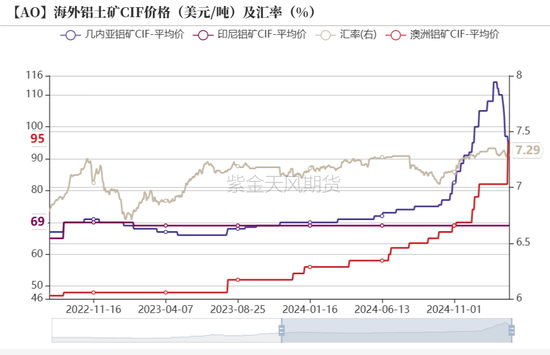

几内亚矿石价格继续下跌,澳矿价格上抬

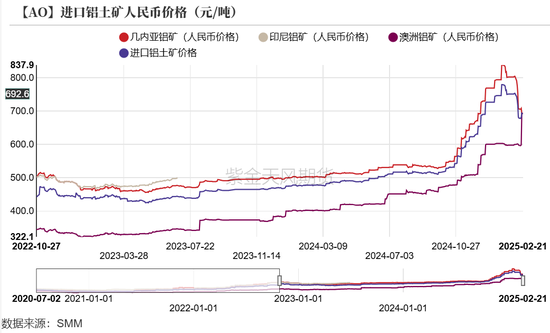

进口铝土矿方面,截至上周五,几内亚进口矿石平均价格为95美元/吨,较前一周下降2美元/吨,澳大利亚进口矿石平均价格为95美元/吨,较前一周上升13美元/吨。

结合汇率小幅波动,几内亚进口铝土矿折算人民币价格为692.55元/吨,澳大利亚进口铝土矿折算人民币价格为692.55元/吨。

当前,氧化铝厂维持矿石低库存生产,接矿谨慎,观望意愿强烈,海内外矿石价格或继续回落。

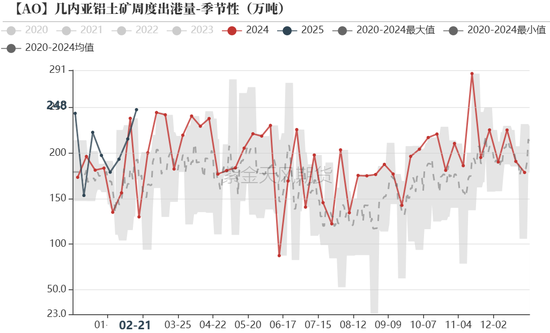

几内亚矿石发运迎来“黄金季”

几内亚发运量方面,上周几内亚铝土矿出港总量为247.6,较前一周增加了32.14万吨,发运迎来“黄金季”。

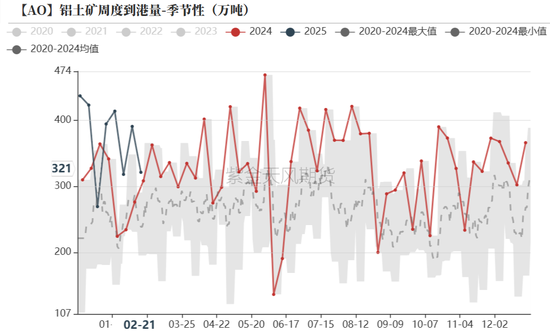

铝土矿到港量方面,上周国内港口到港铝土矿共计321.20万吨,较前一周减少了69.41万吨,其中主要港口到港量为285.69万吨,较前一周减少了74.94万吨。

液碱价格承压,动力煤价格下跌

液碱价格方面,非铝需求恢复缓慢,厂家及下游大厂库存高位,价格下调。

动力煤价格方面,上周各地区价格小幅下滑。

北方产区开始亏损,南北利润差异显著

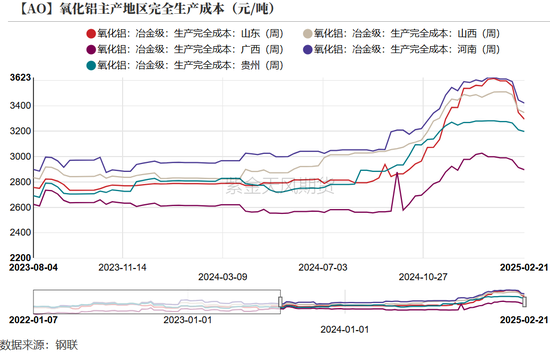

生产成本方面,因几内亚铝土矿价格下降,成本重心小幅下移,当前各地区运行在2900~3370元/吨左右。

利润方面,由于氧化铝现货价格跌幅较大,各产地氧化铝利润持续回调,当前北方三省利润运行区间在-60~5元/吨,南方两省在200~500元/吨。

进出口:

内外价差大幅收敛

国内出口预期回落

西澳价格跌幅加快,进口亏损扩大

截至上周五,西澳FOB氧化铝价格为485美元/吨,较前一周下跌53美元/吨。结合汇率小幅波动,西澳氧化铝进口至我国北方港口成本折合人民币为4228.63元/吨。

截止上周五,氧化铝进口盈亏为-879.94元/吨,进口窗口仍然处于关闭状态。

上周,受出口价格提振,山东现货止跌。但目前内外价差大幅缩窄,出口预期阶段性回落。

供给端:检修与新投共存

晋豫检修,供应短暂减少

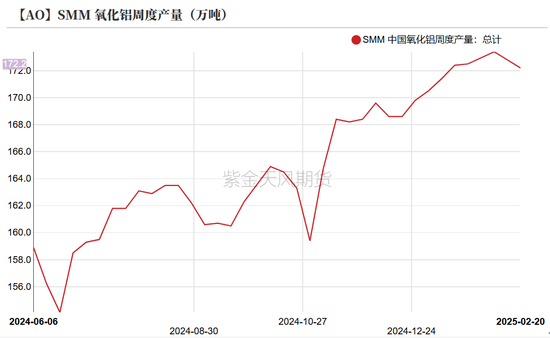

周度产量方面,上周氧化铝产量为172.2万吨,较前一周减产0.6万吨或0.35%。变动主要来自山西氧化铝厂检修。两周前检修的河南企业预计于本月底结束;广西新投产能第一条线开始出料。氧化铝供应宽松的趋势不改。

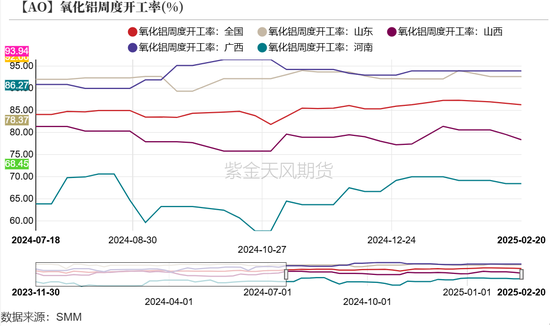

周度开工率方面,上周氧化铝全国开工率环比下调0.34%至86.27%。当前行业高利润状态仍处相对高位,企业高产、满产的意愿强烈。具体而言,山东地区开工率为92.66%,较前一周暂无变动;山西地区开工率为78.37%,较前一周减少1.20%;广西地区开工率为93.94%,较前一周暂无变动;河南地区开工率为68.45%,较前一周减少0.72%。

库存持续累积

汽运恢复,库存受春节假期的影响减少

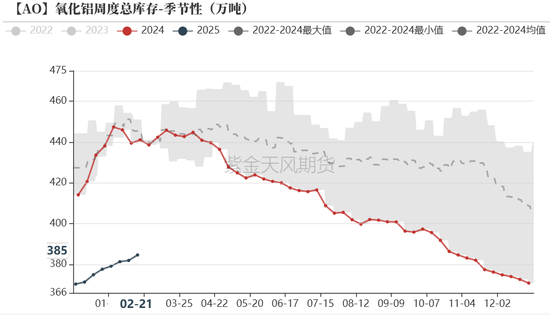

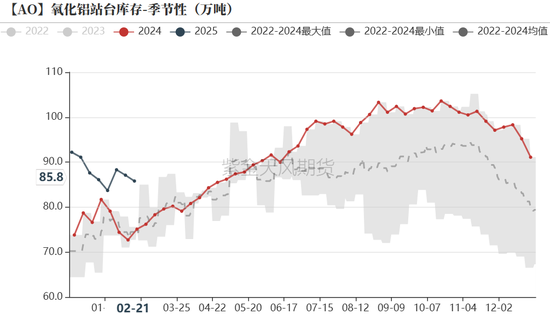

氧化铝持续累库。截至上周五,氧化铝总库存(即厂内、在途、原料、港口库存总和)为384.6万吨,较前一周增加2.7万吨。

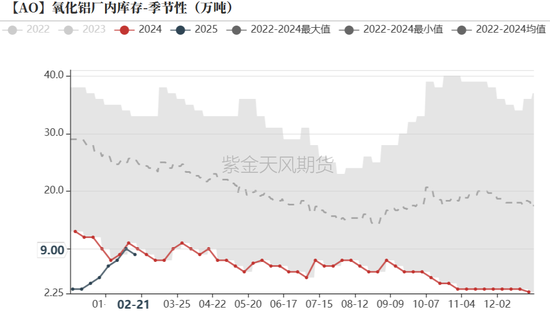

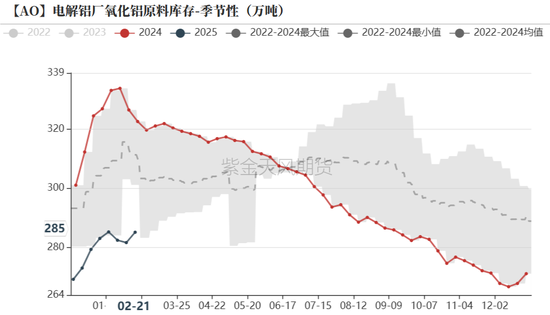

春节假期阶段性影响库存。电解铝厂原料库存为285.2万吨,较前一周增加3.5万吨。站台/在途库存为85.8万吨,较前一周减少1.3万吨。氧化铝厂厂袋库存为9.0万吨,较前一周减少1.0万吨。春节期间站台相对积压,下游厂商氧化铝到货减少。随着汽运恢复,站台库存逐渐消化;原料库存恢复累积。

需求端:复产与补库需求支撑

电解铝产量高位持稳,仍有上升空间

电解铝产量方面,截止上周四,上周电解铝周度产量为83.31万吨,环比增加0.03万吨或0.04%。

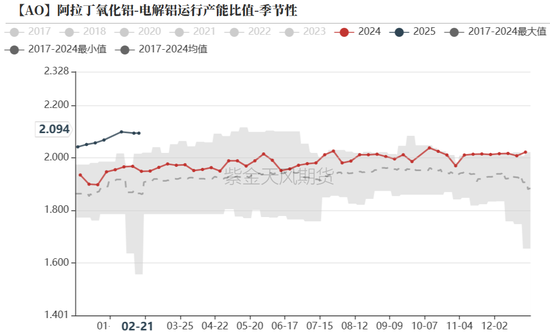

电解铝运行产能方面,上周电解铝运行产能为4386.9万吨,较前一周增加3.5万吨。增量来自于四川电解铝厂复产,加之当前电解铝产业利润高位,企业高产连带原料补库意愿强烈,预计后续电解铝产能及氧化铝下游需求仍有上升空间。

“氧化铝-电解铝运行产能比值”持续回升。截止上周五,回升至2.0943。

作者:贾瑞斌

从业资格证号:F3041932

交易咨询证号:Z0015195

发表评论