来源:览富财经

二线白酒企业,正迎来史上最大危机。

酒鬼酒:Q4单季亏损0.06亿至0.46亿;

舍得酒业:Q4单季亏损2.49亿至3.2亿;

顺鑫农业:Q4亏损额在1.22亿元至1.92亿元。

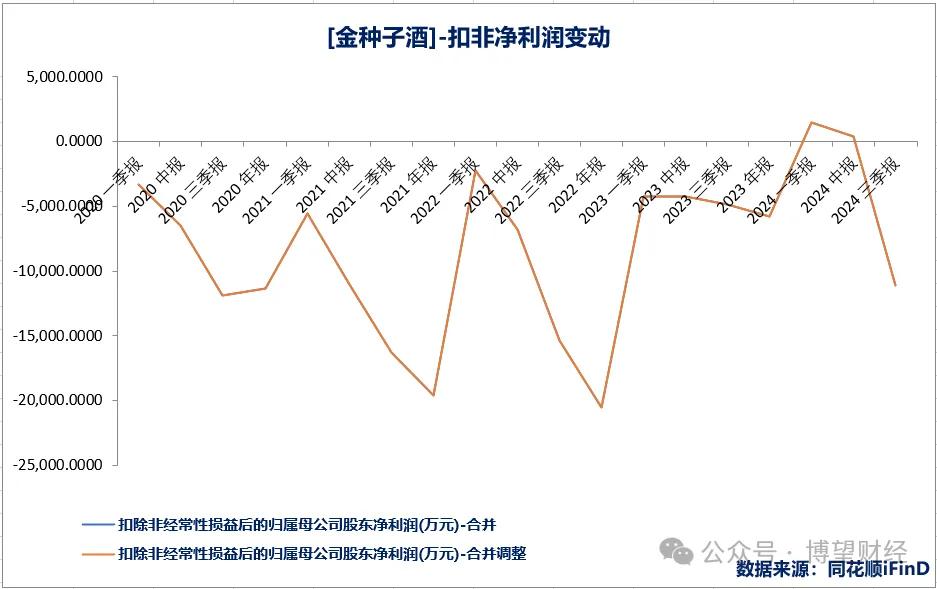

还有金种子酒:预计2024年归母净利为-2.91亿元至2.01亿元;由于前三季归母净利总额为-1亿,Q4单季亏损1.01亿至1.91亿,亏损继续。

对于金种子来说,曾经是徽酒“四朵金花”的一员,如今徽酒变为了“三足鼎立”局面,金种子已经掉队了。十年多的时间,从巅峰时期的全国前十,到现在成为二线白酒企业,令人唏嘘。

金种子当前面临的难题是史无前例的,当前白酒赛道整体蛋糕缩小,二线酒企在茅五汾泸等头部挤压下生存空间越来越小,生存难度越来越大。

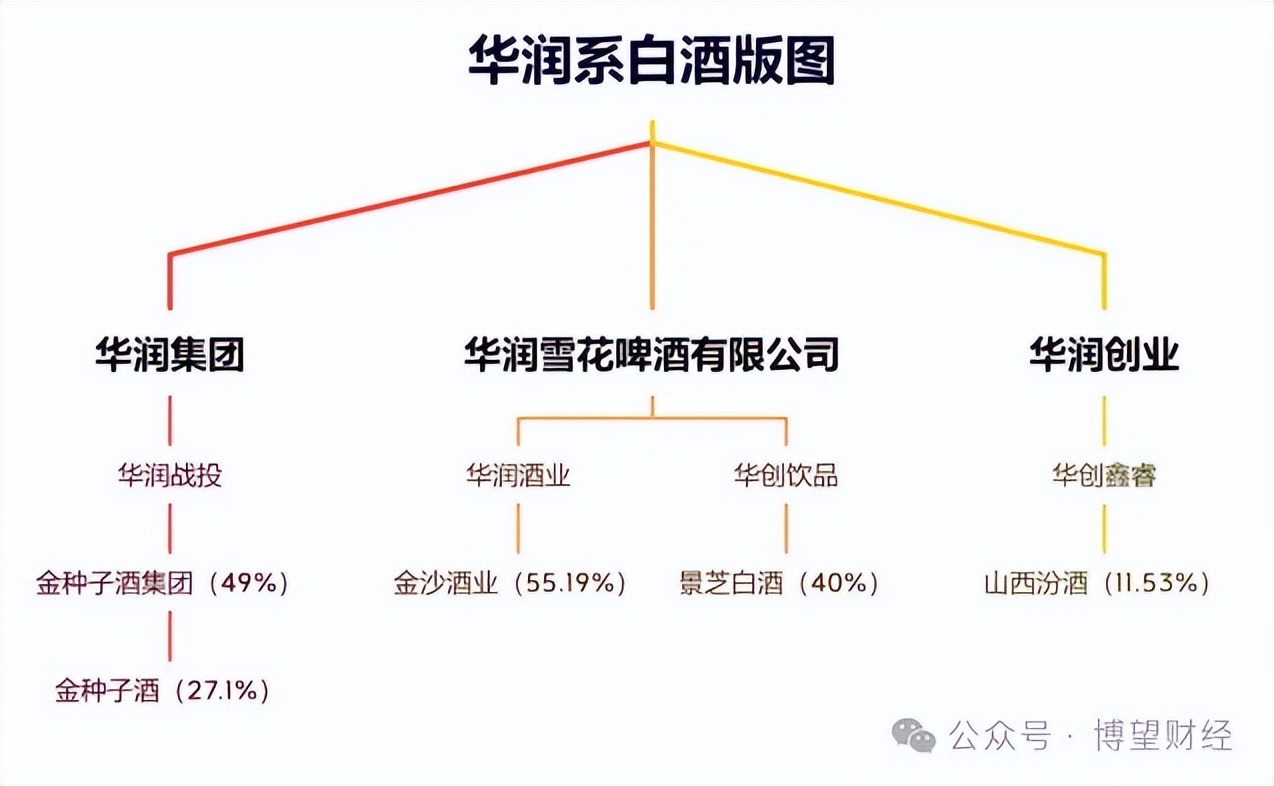

而早在2022年初,金种子酒酒引入重要战略股东——华润集团附属企业华润战投。交易完成后,华润战投持有金种子酒集团49%股权。

从现在来看,华润的入驻,并没有解决金种子酒沦为二线白酒的命运。

01

徽酒排名掉队,库存上升

安徽是全国可以和四川一较高下的白酒大省,省内有多家知名酒企,包括古井贡酒、迎驾贡酒、口子窖酒和金种子酒4家上市公司,以及宣酒、明光酒、文王贡酒等区域知名酒企。

以2023年数据来看,古井贡酒实现营业收入202.54亿元,同比增长21.18%,在徽酒中排名第一。迎驾贡酒营业收入达67.20亿元,同比增长22.07%,在全国上市白酒企业中常年位居前十位。口子窖酒营业收入为59.62亿元,同比增长16.10%,处于全国上市酒企中游水平,居于第三。

而金种子2023年营业收入仅为14.69亿元,显而易见已经掉出了徽酒第一梯队。

从净利润的角度来看,金种子酒已经连续四年亏损。自2021年起,公司的亏损金额分别达到1.66亿元、1.87亿元和0.22亿元。

为了扭转亏损局面,金种子酒采取了一系列措施:

2024年4月,公司将其持有的97963.2平方米的国有建设用地使用权以4250.1万元的价格转让给了其控股股东金种子集团;

6月,金种子酒将总价值约为1.6亿元的一批办公用地集中挂牌资产转让。

同时除了出售土地,金种子酒还开始剥离药业业务。

金太阳曾是金种子酒旗下的药业板块,负责药品的生产与销售,是公司收入的重要来源之一。2023年,金太阳贡献了4.23亿元的收入,占总营收的28%。

2024年4月,金种子酒将其持有的金太阳92%的股权转让。剥离后,金太阳在2024年上半年的收入下降至1.03亿元,对金种子酒的营收造成了一定压力。尽管采取了出售土地和资产的措施,但亏损的业绩并未得到挽救。

而这种困境,首先是受制于当前白酒的大环境。

2024年白酒行业面临诸多挑战,包括库存积压、价格倒挂、消费疲软等,这些因素成为行业发展的障碍。

白酒行业普遍出现了零批倒挂现象。即便是市场表现最为稳健的贵州茅台,其批价在2024年也出现了持续下跌。其中,茅台1935的实际零售价格已跌破700元/瓶大关,与官方零售指导价格1188元/瓶相比,跌幅接近50%。该产品在市场上的最高价格曾突破1800元。

不仅是茅台,五粮液、汾酒、泸州老窖等品牌旗下也有产品出现降价情况。零批倒挂现象持续超过一年,反映出渠道库存状况不容乐观。

尽管疫情三年间对白酒企业的业绩似乎没有造成显著冲击,企业仍保持了不同程度的增长,但这种增长很大程度上是通过向经销商持续压货来实现的。

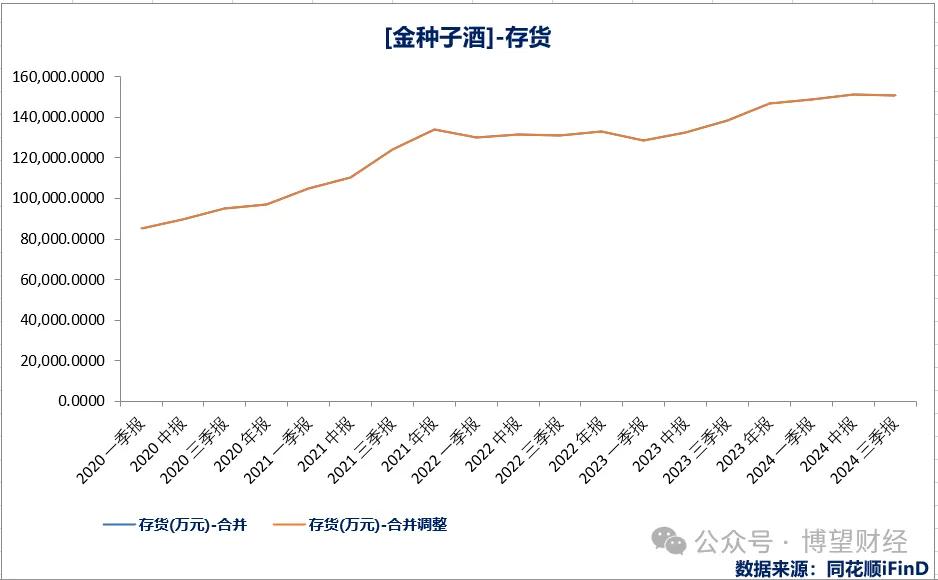

从酒企存货数据可以看出,2020年之前存货增长相对平缓,之后则显著上升。例如,贵州茅台的存货从2020年的289亿元增长至2023年的464亿元,洋河股份从2019年的144亿元增长至2023年的190亿元。金种子酒的存货也从10亿元增长至15亿元。这种做法的弊端随后逐渐显现。

到了2024年前三季度,金种子的存货仍然高达15.07亿元,接近营业收入的两倍。在一线白酒的挤压下,库存消化任重而道远。

02

华润入驻,2025年50亿目标或成泡影

在2022年,金种子酒迎来了华润战投的加入。同年7月,何秀侠以及多位来自华润集团的高级管理人员正式加盟金种子酒,担任包括总经理在内的多个重要职务。

上任之后的2022年和2023年期间,金种子酒的营业收入分别达到了11.86亿元和14.69亿元,看起来增速还不错,但净利润缺亏损1.87亿元和2206.96万元,华润的加盟和华润系的渠道并没有起到立竿见影的效果。而这时金种子酒的价位还大都维持在100元左右。

这时华润的第一刀看向了产品。

2023年4月,何秀侠为了转变金种子酒的产品线,宣布启动“馥合香”品牌升级计划,并推出了系列新产品“馥7、9、15、20”,产品价格区间覆提升到188元至888元区间。

同时还淘汰了祥和系列、柔和系类多款低端产品,又推出头号种子等新产品,产品SKU从上百个精简至目前的三大系列约10个产品。

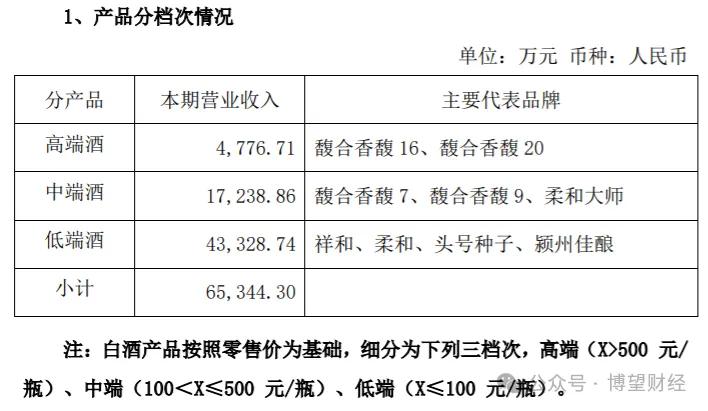

到了现在,金种子将白酒产品细分为三个档次:高端(X>500元/瓶)、中端(100<X≤500元/瓶)、低端(X≤100元/瓶)。

其中,金种子酒的高端酒主要包括醉三秋1507、馥合香馫20;中端酒主要包括馥合香馫15、馥合香馫9、馥合香冠军、柔和宗师级;低端酒主要包括种子系列。

在推出高端酒之后的2023年前三季度,高端酒却仅有3169.76万元的营业收入,中端酒1.45亿元的营业收入;低端酒则实现了5.21亿元的营业收入。低端酒仍是金种子的核心。

而到了2024年前三季度,金种子酒高端酒的营业收入达到了4776.71万元,同比增长50.07%,中端酒的营业收入达到了1.72亿元,同比增长18.93%;低端酒的营业收入则为4.33亿元,同比下降16.78%。

由此可见,尽管金种子酒的中高端酒类收入显著增长,但这一增长未能抵消低端酒类收入下滑所带来的损失。

所以金种子的产品变革并没给公司带来超预期的结果,这当中问题的核心就是出在了渠道上,

“舍不得孩子套不着狼”,其实金种子的渠道建设从资金投入上是跟上了的,在2024年前三季度,金种子酒的销售费用达到了2.07亿元,同比增长9.24%。

但从年报预告和三季度业绩情况来看,明显不及预期。

而就2024年业绩问题,何秀侠曾解释称:白酒主营业务下降的原因包括行业周期调整导致整体销售未达预期;低端产品“柔和、祥和”的价值链优势下降,而费用考虑未能及时调整,导致终端进货意愿不足,销量下降;以及部分市场销售队伍在市场微观运营能力上存在问题,业务聚焦不够精准。

对此,白酒业内看法是,既然是探索,就意味着并没有成熟、完整的体系,需要在实践中积累经验,而这是一个需要时间去积累的过程。

2021年4月,金种子酒发布了“十四五”战略规划,目标是在2025年实现销售收入50亿元。目前看来,金种子酒可能无法实现这些既定目标。

鉴于当前形势,何秀侠不再提及馥合香销售额,这可能是因为目标难以达成。

03

结语

华润出手也没有解决这一问题,可见白酒当前已经进入存量竞争的时代。

那以金种子为典型的二线酒企在未来的发展策略应如何抉择?

从产品上看,高端市场进阶之路充满挑战。但白酒行业并非快速见效的领域,特别是对于中高端品牌而言,无法仅凭营销策略在短时间内取得显著成效。

若持续固守中低端市场,则面临日益激烈的竞争。过去十年间,光瓶酒市场增长迅速,规模已扩大三倍有余,预计到2024年将突破1500亿元大关。

然而,众多品牌对这一市场虎视眈眈,例如山西汾酒的玻汾、洋河蓝优、绿西凤等,其中玻汾的年复合增长率约为15%,预计到2025年收入将突破百亿元。

对于二线酒企而言,坚守并巩固其核心市场或许是生存的关键。

以金种子酒为例,其在安徽省外的市场知名度有限,拓展难度较大。尽管在省内市场仍面临诸多竞争,但凭借主场优势,金种子酒在合肥大区的合作烟酒店入库及开瓶数同比增长超过四倍,阜阳大区的合作烟酒店入库同比增长近六倍,这一成绩得益于其在本土市场的深耕。

所以,在白酒行业处于调整期时,对于金种子而言,探索高端和打出去固然重要,但还是要建立在稳固住基本盘的基础之上才能成功。

发表评论