转自:期货日报

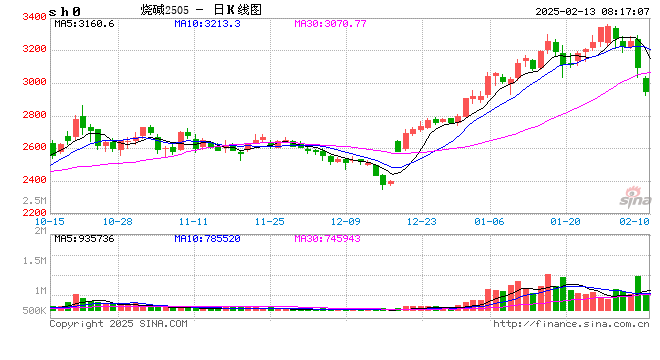

春节假期后,烧碱盘面大幅波动,上涨驱动明显减弱,多空分歧加大。本周二,烧碱2505合约大跌,减仓近5万手,近月触及跌停,主要原因有两方面:一方面是春节假期前的利多预期充分发酵,春节假期后山东大幅累库压制市场看多情绪,32%碱现货涨价乏力;另一方面,非铝需求尚未恢复,山东氧化铝大厂收货量维持高位。

事实上,2024年12月烧碱期货开始强势上涨,本轮涨势的核心驱动是氧化铝与烧碱供需错配。2025年氧化铝产能增速预计为11.8%,其中70%新增产能集中在上半年投放;烧碱产能增速预计为5%,新增产能集中在二季度之后投放。

政策方面,在“十四五”规划收官阶段,节能降碳成为高耗能产业关注的焦点。浙江省已发布文件,2025年底炼油、乙烯、烧碱等25个领域完成技术改造或淘汰退出。未来,若更多区域推动节能降碳行动落地,烧碱供给端约束将增强。

供应方面,今年一季度新增产能较少,国内产量处于高位,需关注春季检修进度。2025年烧碱规划产能为304万吨,规划产能增速约6%。参考近年来上游投产进程,由于装置建设、地方政策等因素,烧碱落地产能普遍小于规划量,预计171万吨产能落地概率较高,产能增速为3.4%。另外,新产能集中在二季度之后投放,下半年待释放产能居多。从存量装置开工率来看,1月烧碱开工率高达86.8%,环比提升1.1个百分点,同比提升3.6个百分点。山东、江苏区域产量均处于高位,分别环比下降0.7%、增长19.9%。当前,烧碱行业即将进入检修季,高供应或不可持续。根据目前公布的检修计划,2月中旬华南、浙江氯碱企业检修将增多,产量阶段性下滑。3—5月检修计划尚不明确,金岭、渤化等大厂或有检修计划,检修起始时间未确定。若检修集中落地,烧碱产量将明显回落。

需求方面,国内需求不断恢复,出口向好。非铝需求占烧碱需求总量的68%左右,春节假期期间非铝下游停工放假,元宵节前后非铝企业集中复工,烧碱需求弹性增强。不过,非铝下游的备货情况尚不明朗,警惕下游春节前大量备货透支节后需求。氧化铝价格高涨也能继续拉动烧碱需求。由于生产利润丰厚,氧化铝厂开工意愿强,1月全国氧化铝运行产能在9003万吨,同比增加11.5%。此外,氧化铝新增产能规模也不容小觑。2025年待投产的氧化铝产能高达1180万吨,产能增速为11.8%。一般情况下,氧化铝工厂会提前两到三个月备货,春节前氧化铝工厂已采购部分烧碱,春节后仍持续备货补库。2—3月重点关注山东、河北、广西等大厂的备货补库节奏,以及晋豫边际氧化铝产能出清进程。出口层面,2024年中国烧碱累计出口308万吨,相较去年同期增加24%。2025年海外氧化铝规划产能共计650万吨,中国出口将持续高速增长。目前,外商积极采购,烧碱出口订单已签至3月。

从利润角度来看,氯碱企业综合利润丰厚,烧碱、液氯联产利润为334元/吨,烧碱、PVC联产利润为-167元/吨,烧碱、PO联产利润为72元/吨,烧碱、甲烷氯化物联产利润为1188元/吨。高利润可能影响企业检修时间与规模,具体情况有待观察。库存方面,百川数据显示,春节假期后第一周烧碱库存为24.8万吨,环比增加7.6万吨,同比增加8.8%。春节假期后第一周山东烧碱库存创近五年新高。中期来看,山东大厂烧碱库存偏低、氧化铝企业备货未结束、非铝下游复工和出口持续向好、上游春检等因素均对2—3月的烧碱现货价格形成支撑,但春节前上述利多已在盘面发酵,当前需重点跟踪需求兑现进度、现货价格和上游库存情况。若非铝企业抵触高价烧碱、氧化铝厂备货无法缓解上游库存压力,2505合约下行风险增大;若氧化铝企业再次集中备货、非铝企业旺季需求改善等利多因素释放,进而推动上游顺利去库,则2505合约仍有反弹机会。(作者期货投资咨询从业证书编号Z0020561)

发表评论