界面新闻记者 |

界面新闻编辑 | 牙韩翔

2月14日,燕之屋发布公告,集团预计2024年将录得收入约20亿元至21亿元,同比增长约2%至7%;预计年度净利润约为1.59亿元至1.8亿元,同比下降约15%至25%。

这打破了燕之屋连续数年的高速增长态势。财报显示,2020-2023年,燕之屋的营收分别为13.01亿元、15.07亿元、17.30亿元和19.64亿元,归母净利润分别为1.23亿元、1.72亿元、2.06亿元和2.12亿元。

对于2024年的净利润下滑,燕之屋解释了三个方面的原因。

一是为深化品牌高端化战略佈局,邀请王一博及巩俐为品牌代言人;公司在2024年5月完成新的绿色智能工厂搬迁投产,新工厂筹建过程导致生产成本略有上升;以及受宏观消费环境结构性调整影响,线下客户的消费趋于保守导致线下渠道收入略有下滑,线上收入实现稳步增长。

依靠高额广告营销费用驱动增长,是燕之屋乃至大部分燕窝品牌的常见举措,但这也愈发挤压公司的利润空间。

2024年燕之屋延续了一贯的明星代言思路,分别于1月和5月签约巩俐及王一博作为品牌代言人。此外,燕之屋不断和米其林二星主厨、高端酒店进行联名合作,举行女子高尔夫巡回赛等,以强化其品牌形象。

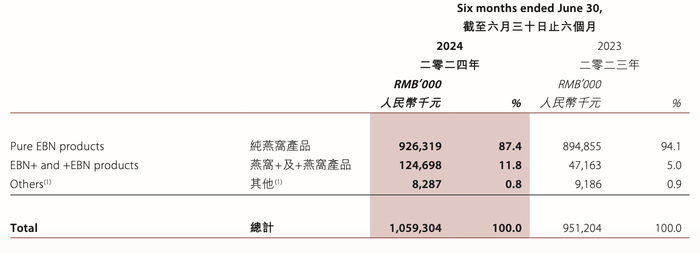

财报显示,2024上半年燕之屋营收10.59亿,同比增长11.36%;归母净利润5808万,同比下滑42.54%。值得注意的是,报告期内燕之屋的销售及经销开支为3.65亿,相较2023年增长了1.01亿,同比增长38.45%,销售费用率从27.74%增长到了34.48%。

此次公告中,燕之屋表示基于品牌战略的前置性投入,品牌效应逐渐释放,下半年净利润同比增长,全年净利润下降幅度大幅收窄。

消费品行业一直以来都是依靠营销投入来建设渠道、扩大消费者认知从而推动增长,尤其是行业集中度较低的燕窝赛道。根据燕之屋招股书,2022年行业前五大品牌的市场份额为12%,而龙头如燕之屋市占率也仅为5.8%。

也因此燕之屋一直尝试打造高端燕窝,明星之选的差异化品牌形象,近年来,刘嘉玲、林志玲、赵丽颖、金晨陆续担任燕之屋代言人。2021年-2023年,燕之屋销售及经销开支也逐年增长,分别为3.99亿元、5.04亿元、5.63亿元。

而眼下燕之屋重金押注巩俐与王一博,也是向高端及年轻化两个方向发展的尝试。全国农贸联燕委会发布的《2024年燕窝市场年终盘点》显示,消费健康的需求呈现出明显的全龄化趋势,对于燕窝的关注中18-24岁和50-59岁兴趣强的趋势从2023年开始显现。

只是就燕之屋目前的业绩状况来看,在如今的消费环境下,大手笔广告投入的效果变得更加不确定。

在产品方面,燕之屋也试图打造更丰富的矩阵以覆盖更多人群。2024上半年,燕之屋推出了生椰桃胶燕窝、王一博同款碗燕、整根人参燕窝饮品、燕窝粥、燕窝肽天然苏打水等多款新品。而其燕窝+及+燕窝业务所产生的收入同比增长164.4%至1.24亿元。但其11.8%的营收占比也意味着这一业务板块仍未能成业绩支柱。

重营销也的确帮助燕之屋提升了线上渠道的业绩。

2024半年报显示,电商渠道配合公司巩俐、王一博代言宣发等举措,拉动公司线上引流销售,此外还开展工厂溯源直播活动等。这也令公司电商渠道在2024上半年收入6.41亿元,营收占比达60.49%,较2023年同期增长21.89%。

但另一方面,线下卖不动也是燕之屋正在面对的问题。

2024半年报中,燕之屋便指出其毛利率由2023上半年的51.24%下滑至48.5%,主要由于线下客户的消费趋于保守导致线下渠道收入增速不及预期,线下占比降低导致毛利率下降。

一方面,燕之屋的线下门店正停止扩张甚至出现一定缩减,截至2024年6月30日其全国市场门店数量为740家,而2023年其门店数量为743家。2024上半年,公司线下渠道收入为4.19亿元,营收占比为39.51%,较2023年同期下降1.64%。

这也是行业共同面临的困境。《2024年燕窝市场年终盘点》显示,门店在产业链上利润空间较高,对于品牌连锁门店而言,2024年招商速度放缓,产品创新主要集中在低客单价的产品上,同时减少了新品的开发速度以缓解加盟店的营销压力,意向客户较往年更为审慎。

也因此,品类扩充,做深服务成为燕窝品牌们内卷的选择。比如燕之屋试图通过酒店合作下午茶等方式,提升线下品牌见面率,同时也与经销商紧密合作加强区域市场布局,但目前看来效果一般。

发表评论