界面新闻记者 | 高菁

据中国汽车动力电池产业创新联盟2月17日公布的动力电池最新月度信息,截至今年1月,国内动力电池装车量前五排名已连续四月未发生变化。

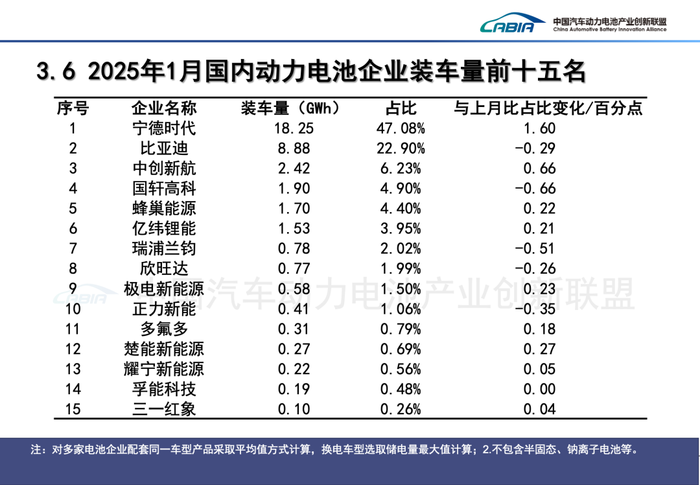

位居榜首的依旧是宁德时代(300750.SZ),该公司上月以18.25 GWh的动力电池装车量占据了国内47.08%的市场。

若以每辆新能源车搭载50 KWh电量(50度电)计算,宁德时代今年1月动力电池的装车量可配套约36.5万辆新能源汽车。

比亚迪(002594.SZ)紧随其后,1月实现装车量8.88 GWh,市占率为22.9%。宁德时代与比亚迪的市占率差距为24.18个百分点,较去年全年增加3.84个百分点。

中创新航(03931.HK)仍排名国内第三,上月国内动力电池装车量2.42 GWh,市占率为6.23%。虽排名上紧随宁德时代、比亚迪,但在装车量、市占率上,与前两名存在巨大差距。

今年1月,国轩高科(002074.SZ)、蜂巢能源分别以1.9 GWh、1.7 GWh的动力电池装车量排在国内第四、五位,两家企业的市场份额分别为4.9%和4.4%,前者市占率较去年12月环比下滑了0.66个百分点,后者则环比上升了0.22个百分点。

与已经相对稳定的前三排名不同,国内动力电池装车量的第四、五位仍然变动频繁。2023年,竞争主要在国轩高科、亿纬锂能(300014.SZ)之间展开,进入2024年后,欣旺达(300207.SZ)、蜂巢能源加入竞争。

去年全年,国内动力电池装车量的第四、五位分别为国轩高科、亿纬锂能,蜂巢能源和欣旺达则排在第六、七位。不过,从单月排名上看,国轩高科和蜂巢能源自去年10月起便稳坐第四、五宝座至今。

其中,蜂巢能源市占率自去年10月起稳步提升,与国轩高科之间的差距越咬越紧,由2个百分点缩小至上月的0.5个百分点。

据蜂巢能源介绍,2024年,其短刀电池在市场交付上取得了重大突破,全年交付量突破27万套,其中12月单月出货量超过5万套,创造了单月出货量的历史新高。

蜂巢能源还在上月举办的第五届电池日上发布了蜂行短刀电池、堡垒越野电池、商用车远路电池和HEV电池系列产品,以进一步满足细分市场需求。

在今年1月的国内动力电池装车量榜单中,还有一个值得注意的变化——LG新能源掉出了国内前十五榜单。

自2020年以来,LG新能源极少缺席中国动力电池装车量前十五榜单。去年全年,LG新能源以7.66 GWh的动力电池装车量占据了国内1.4%的市场,位居第十。该名次较早前几年已出现了显著下滑。

LG新能源是特斯拉、通用汽车和大众汽车的动力电池供应商。去年全年,该公司的动力电池装车量为96.3 GWh。其以10.8%的全球市占率落后于中国竞争对手宁德时代和比亚迪,排名首位的宁德时代市场份额达到37.9%。

LG新能源在中国市场的市占率下滑或与其动力电池的技术路线选择有关。

从技术路线细分排名上可见,LG新能源去年在中国的装车量几乎全部来自三元电池。上月,LG新能源在中国实现了0.06 GWh的三元电池装车量,在该细分领域占据了0.68%的市场,排名第八位。

三元和磷酸铁锂为当前主流的两种动力电池技术路线。相比三元电池,磷酸铁锂电池能量密度较低,但具有低成本、高可靠性和低火灾风险等优势。以装车量计,国内磷酸铁锂电池的市场份额在2021年7月超越三元电池,此后一直保持领先。

今年1月,国内动力电池装车量38.8 GWh,同比增长20.1%。其中,磷酸铁锂电池装车量30.2 GWh,占总装车量77.9%,同比增长53.5%;三元电池装车量8.5 GWh,占总装车量22.1%,同比下降32.2%。

在国内,磷酸铁锂电池还在继续蚕食三元电池剩余的小部分市场。

以LG新能源为代表的海外头部动力电池生产商此前并不看好磷酸铁锂技术路线,认为其不适合高档汽车市场,主要专注于三元电池的生产。其也因此失去了部分中国市场。

目前,随着全球电动汽车市场对性价比的重视程度提升,动力电池正在向更具价格竞争力的磷酸铁锂电池倾斜。

截至目前,已有特斯拉、大众、奔驰、宝马等众多海外车企计划进一步扩大磷酸铁锂电池的装配份额。包括LG新能源在内的海外头部电池生产商也纷纷开始布局磷酸铁锂电池。

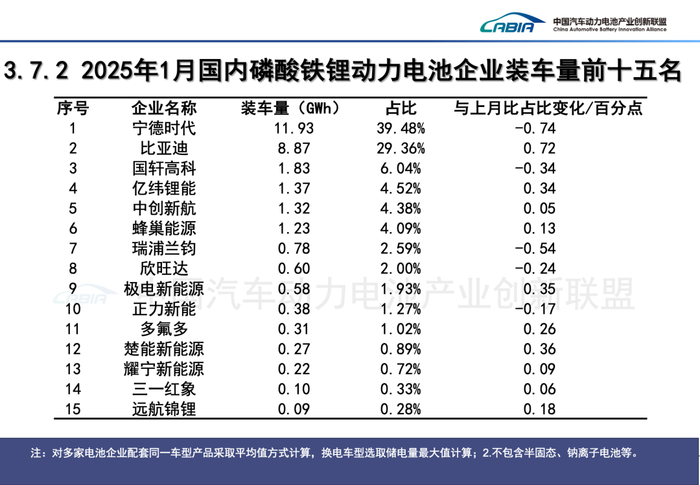

今年1月,国内磷酸铁锂电池装车量最多的企业为宁德时代,其以11.98 GWh的装车量拿下了国内39.48%的磷酸铁锂动力电池市场。

同期,比亚迪的磷酸铁锂电池装车量为8.87 GWh,仅次于宁德时代,市占率为29.36%。该公司在2020年放弃了三元路线,开始主攻磷酸铁锂电池。

比亚迪磷酸铁锂动力电池装车量曾在2023年登顶国内磷酸铁锂电池装车榜首,较第二位宁德时代的市占率高出约7个百分点。不过在去年全年,宁德时代在该领域反超了比亚迪,市占率甩开比亚迪4.11个百分点,坐回了第一的宝座。

在国内三元动力电池领域,宁德时代同样稳坐第一,其上月在该领域实现了6.32 GWh的装车量,市占率达到73.98%,远超以12.97%市占率排在第二的中创新航。

今年1月,国内储能电池的表现十分亮眼,销量、出口量大幅增长。

上月,国内动力和其他电池销量为80.4 GWh,同比增长40.8%。其中,动力电池销量为62.9 GWh,同比增长24.6%;其他电池销量为17.5 GWh,同比增长163.6%,增速远超动力电池。

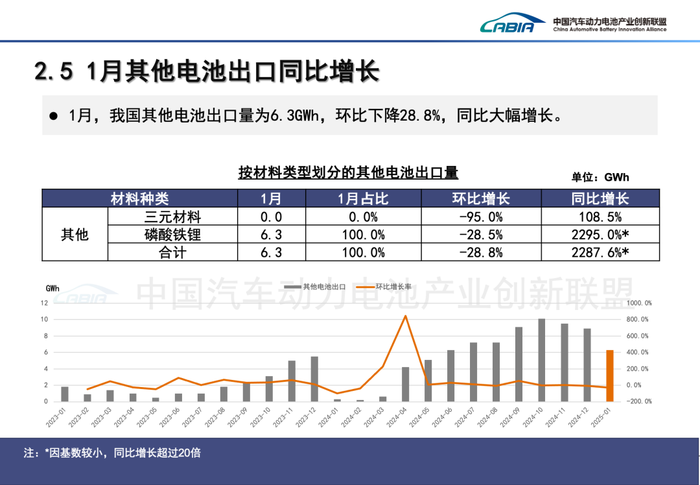

同期,国内动力和其他电池合计出口17.5 GWh,同比增长67.1%。其中,动力电池出口量为11.1 GWh,同比增长9.1%;其他电池出口量为6.3 GWh,同比增长超过20倍。

当前,海外储能需求持续增长。

美国是当前中国锂电池最大出口目的地。2月1日,美国总统特朗普发布行政令,决定对来自中国的所有商品加征10%的新关税。

目前,美国对中国电池产品征收3.4%基础关税,并计划在2026年对储能系统施加25%的《301条款》关税。叠加此次加征的10%的新关税,中国储能电池的累计关税将在2026年达到38.4%。

受此影响,美国市场可能在2025年出现储能“抢装潮”,即对于储能产品的后期需求前置,需求集中爆发的现象。

除此之外,各地政策也使得当地的储能电池需求得到进一步增长。欧盟计划到2030年,可再生能源消费量占比要达到45%;沙特“2030愿景”等计划推动中东地区新能源替代化石能源。南非、东南亚、非洲等新兴市场也逐渐迸发出较大的增长潜力。

发表评论