一、行情回顾与操作建议

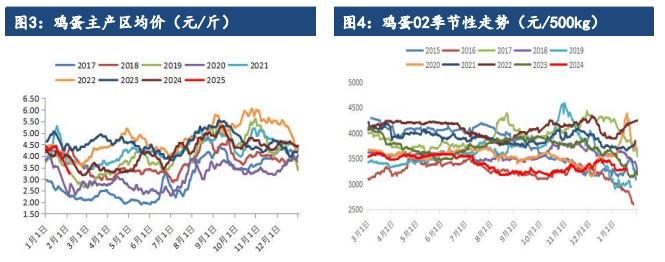

今日全国鸡蛋价格稳定。主产区平均价格 3.23 元/斤,较昨日下跌0元/斤;主销区平均价格 3.50 元/斤,较昨日下跌 0 元/斤。03 合约下跌2.44%。

节假日期间,鸡蛋现货呈现季节性下跌,今年节后开市时间偏晚,且下跌幅度也略高于往年同期,市场上有反应库存较多难以消化,当然每年节后还是需要1-2 周去消化多余的库存。

价格方面,节后蛋价洼地出现在大连及石家庄,大约在 2.85 左右,而出人意料的是北京报价大幅下跌,3.07 的报价甚至低于不少产区价格,相对反应了春节消费的疲软,以及北方红蛋区压力较大。后续节后低点一般出现在 2 周内,未来关注北方蛋价企稳时间。

期货方面,由于现货跌幅略超预期,春节后直接低开,近月 03 合约跌破 3200 点,主力05 合约相对平稳,在3300 点一线震荡。当下 03 合约现货及期货基本平水,而历年也基本上以平水带入到交割月,可操作性不大,可以关注期权双卖策略,预计低位震荡为主。而05合约暂时驱动不明,除非现货有超预期下跌,不然在粕类、玉米偏强的预期带领下,预计下方支撑相对扎实,后续关注现货企稳时间,暂时场外观望。

二、行业要闻

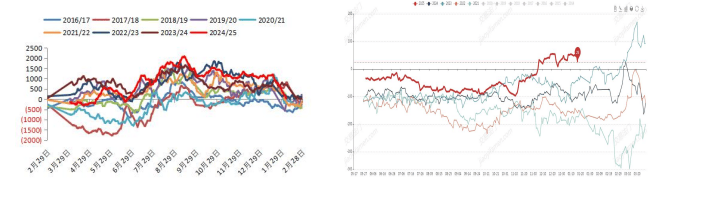

目前在产蛋鸡存栏处于高位震荡的趋势之中,根据卓创资讯,截至1月末,全国在产蛋鸡月度存栏量约 12.89 只,12 月末为12.8 亿只,11 月末为12.84亿只,环比增幅 0.7%,结束了四季度连续 3 个月的小幅下降,去年同期12.12亿只,同比增幅 6.4%。

1 月样本企业蛋鸡苗月度出苗量约 4483 万羽,较12 月的4598 万羽有所减少,与 2024 年同期的 4328 万羽相比增长,在近 7 年中算是次高的1 月单月补栏量,仅次于 2019 年同期。

从周度数据来看,根据卓创资讯,截至 1 月 31 日的前三周,全国的淘鸡量分别是 883 万只、1824 万只和 1921 万只,从趋势上来看,淘汰量在1月维持稳定,往年春节前一般有扎堆淘汰老鸡的习惯,但今年这一现象并不明显,相对良好的养殖利润使得养殖户也愿意去延淘,从绝对数值来看,仍然是过去几年同期内偏低水平。截至 1 月 30 日,淘鸡日龄平均541 天,环比上周提前 3 天,较上月提前 7 天。

三、数据概览

(转自:曲合期货)

发表评论