智通财经APP获悉,根据第一商用车网初步掌握的数据,2025年1月份,我国重卡市场共计销售7万辆左右(批发口径,包含出口和新能源),环比12月下降17%,比上年同期的9.7万辆下滑28%。

7万辆放在最近八年来看,高于2023年1月的销量,但低于其他年份的1月销量。客观来说,由于今年春节时间比较早,1月份的“开门红”没有达到上年同期的高度,但也为开春后2月份重卡销量的增长埋下了伏笔。

第一商用车网分析认为,2025年1月重卡市场同比、环比下降,主要原因有两个方面。首先,1月份是春节月,比上年同期早。今年春节是8天长假,供应商、生产、营销、渠道都会放假,进而在一定程度上影响各重卡厂家“开门红”的表现。

其次,2024年末行业没有“留余粮”。2023年底的时候,由于当年重卡市场复苏较快,各家车企目标完成情况都比较好,因此不少车企在当年年底“留了”很多批发销量到第二年一季度,以保证第二年的“开门红”,这就在客观上推动了2024年1月的销量高企。2024年,由于重卡市场整体下行(尽管有货车以旧换新政策的刺激),各大重卡企业基本都没有余力“把余粮留到来年”,而是全力以赴完成年底的销售任务,以确保2024年目标的达成或者接近完成。这一点从2024年12月重卡行业批发销量高达8.4万辆、同比增长达到62%也可以看出来。

2024年底没有销量“结转”到2025年1月,而上年同期的2024年1月销量又被“结转”销量推的非常高――接近10万辆,因此,2025年1月行业销量出现同比较大下滑,在所难免;即便是备受关注的出口,也同比下降了两位数。

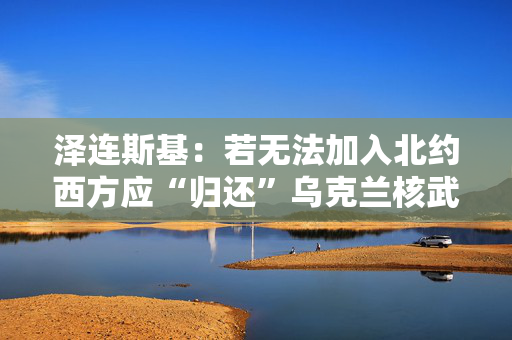

2015-2025年我国重卡行业销量年度走势图(单位:万辆)

1月份,电动重卡增速放缓,燃气车占比上升

2025年1月份,行业批发销量出现同比、环比双双下降,国内终端销量也出现了一定程度的下滑。

从终端需求来看,由于1月份是春节月,再加上去年货车以旧换新对市场的“透支”,因此,1月份重卡终端市场表现一般(略高于去年2月“春节月”的终端销量),同比降幅预计为16-20%。一方面,今年春节较早,春节所在的月份向来属于传统淡季,公路货运行业运输车辆减少、车主和司机节前回家过年是常态,因此,1月份终端购车曲线是逐日走低的,越临近春节就越低。另一方面,去年实施的货车以旧换新政策截止日是2024年12月31日,“过时不候”,这就导致2024年底出现了大量换购新车扎堆上牌的现象。新车在年底扎堆上牌,直接影响了2025年1月份的新车终端销量。

从几个备受关注的细分领域来看,2025年1月,天然气重卡实销同比小幅下降,但市场占比进一步提高。今年1月份,LNG的零售价继续走低,北方LNG的平均售价不到5元/kg,各地的油气价差普遍在2元以上,这推动了当月天然气重卡市场占比的提升,预计该细分领域终端销量比上年同期小幅下降4%左右,月度渗透率从同期的19%提升至22%以上。

新能源重卡作为2024年重卡市场的重要“扛旗者”,去年全年销量突破了8万辆,同比增长1.4倍,国内渗透率也创下新高。1月份,新能源重卡的终端销量增速明显放缓,同比增幅预计在60%左右(2024年新能源重卡几乎每个月都是翻倍式的增长),行业渗透率约21%。

这样一来,天然气重卡和新能源重卡的国内合计占比一开年就达到43%左右,比上年同期提高了10个百分点以上,柴油车的市场空间无疑被大大压缩。

发表评论