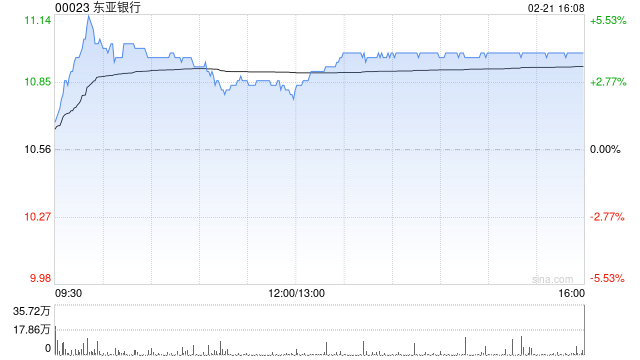

摩根大通发布研报称,维持东亚银行(00023)“减持”评级,目标价由8.5港元下调至8.4港元。该行对东亚今明两年盈利预测上调1%及5%,去年业绩大致符合该行预期,但超过市场预期,主要由于其拨备前经营利润(PPOP)具韧性,尽管信贷成本高企。

家电周报:1月空调双线销量表现分化 欧圣电气发布特别分红方案

张云亚布力论坛发声:中国曾是全球最大经济体,靠的不是四大发明,而是三大品类创新!

沃特股份:公司具备PEEK材料上游合成至下游加工能力,实现产业链延伸,提高产品附加值

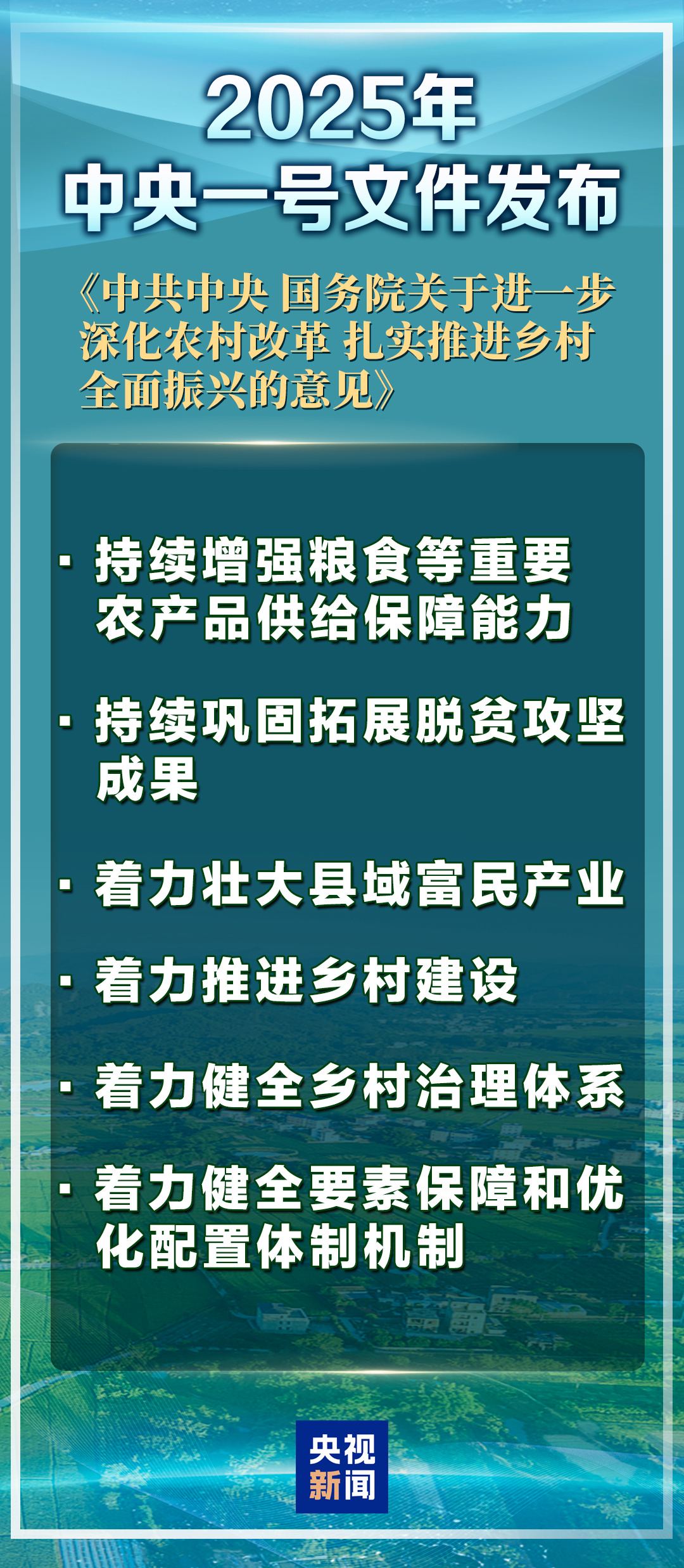

进一步深化农村改革有何重点?中国经济圆桌会聚焦2025年中央一号文件

大模型赋能软件测试行业,Testin云测引领变革新风向

中共中央、国务院:健全农业转移人口市民化机制

期货甲醇价格趋势受什么影响?何时可能出现价格下跌?

首提“农业新质生产力”,中央一号文件释放了哪些新信号?

发表评论