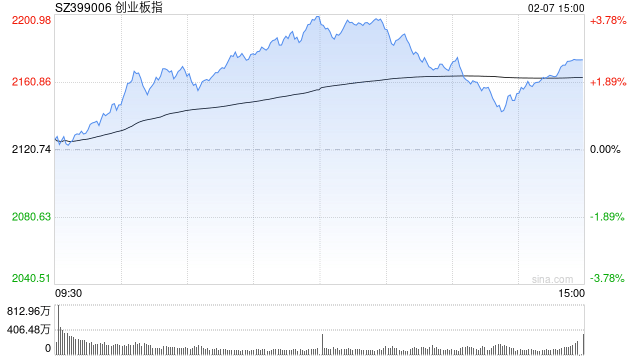

2月7日消息,三大股指集体收涨,沪指涨近1%,创指涨超2%。板块方面,DRG/DIP概念午后强势,浪潮软件(600756)、塞力医疗(维权)等涨停;DeepSeek概念延续涨势,并行科技30cm涨停,首都在线、青云科技等20cm涨停;光伏设备板块集体走强,钧达股份(002865)、爱旭股份等涨停;算力租赁概念震荡走高,浙数文化(600633)(维权)、海南华铁等多股涨停;影视院线板块探底回升,上海电影跌幅居前;银行板块走弱,沪农商行、渝农商行领跌。总体来看,个股呈普涨态势,上涨个股超4100只。

截至收盘,沪指报3303.67点,涨1.01%;深成指报10576.00点,涨1.75%;创指报2174.35点,涨2.53%。

盘面上,DRG/DIP、低辐射玻璃、DeepSeek概念板块涨幅居前,影视院线、小金属、云办公板块跌幅居前。

热点板块:

1、DeepSeek概念

并行科技、首都在线、青云科技、优刻得等多股上涨。

消息面上,据媒体报道,据AI产品榜,截至1月31日,全球日活总榜前3名分别为ChatGTP(5323万),DeepSeek(2215万),豆包(1695万)。其中DeepSeek应用于2025年1月11日发布,截至1月31日上线仅21天,日活跃用户DAU达2215万,为ChatGTP日活用户的41.6%,超过豆包的日活用户1695万。

2、光伏设备

艾能聚、聚和材料、双良节能(600481)、钧达股份等多股活跃。

消息面上,1月21日,国家能源局发布2024年全国电力工业统计数据。截至2024年12月底,全国累计发电装机容量约3350GW,同比增长14.6%。其中,12月新增装机71GW,同比增长34%、环比增长183%。此外,国家能源局1月23日印发《分布式光伏发电开发建设管理办法》。其中,《管理办法》明确分布式光伏发电项目实行备案管理,按照“谁投资、谁备案”的原则确定备案主体,备案容量为交流侧容量,并细化了备案信息、合并备案、备案变更、建档立卡等要求,强调不得擅自增加备案文件要求,不得超出办理时限等。

消息面:

1、【两部门:抽水蓄能项目应先评估、后核准 从严控制成本和造价】国家发展改革委、国家能源局印发《抽水蓄能电站开发建设管理暂行办法》。其中提出,抽水蓄能项目应先评估、后核准,核准机关应委托具有相应能力的工程咨询单位对项目申请报告独立开展咨询评估,重点评估项目建设必要性、技术经济可行性、生态环境影响、水资源、移民安置、社会稳定风险和电网接入条件等,从严控制成本和造价。

2、【1月全球船舶订单量同比锐减74%】据英国造船和海运动态分析机构“克拉克森研究”7日公布的数据,1月全球船舶订单量为146万修正总吨(CGT),同比锐减74%。其中,韩企接单量为90万CGT,占62%,排名全球第一。中国以27万CGT(19%)紧随其后。按船舶数量看,韩国承接船舶数量(13艘)不及中国(21艘),这主要由于韩国主要承接高附加值船舶。截至去年12月,全球手持订单总量环比减少132万CGT,为1.5679亿CGT。韩国和中国的手持订单量分别为3702万CGT(24%)和9151万CGT(58%)。

3、【2025年首月A股开户数156万户 超上年6个月份】上交所最新披露2025年1月A股新开股票账户数据。数据显示,2025年1月个人投资者新开A股账户达156.3888万户,机构投资者新开户数为0.6097万户。尽管较2024年部分月份的高点有所回落,但这一数据仍显示出市场在新年开局阶段的稳健态势。如何看156万的开户数据?2024年有6个月新开户数在150万以上,结合春节因素,可见2025年开年的市场情绪相对热情。这其中,2024年最低开户数是在8月份,仅新增开户99万户,其他低于150万户的月份分别为2月(129万户)、4月(147万户)、5月(126万户)、6月(107万户)、7月(115万户)。

4、【中汽协:汽车零部件类产品出口金额累计达到1056.1亿美元 同比增长6.8%】据中国汽车工业协会整理的海关总署数据显示,2024年12月,汽车零部件产品进口金额达21.4亿美元,环比下降16.6%,同比下降29.1%。2024年1-12月,汽车零部件产品进口金额294.4亿美元,同比下降1.4%。2024年12月,汽车零部件类产品出口金额达97.8亿美元,环比增长11.2%,同比增长16.1%。2024年1-12月,汽车零部件类产品出口金额累计达到1056.1亿美元,同比增长6.8%。

机构观点:

光大证券(维权)发布研报称,对今年的春季行情而言,政策或许大概率仍是决定行业主线的主要因素,可重点关注消费及科技成长两个方向。A股市场上看,当前A股市场的估值处于2010年以来的均值附近,而随着政策的积极发力,中长期资金以及前期赚钱效应带来的增量资金或将加速流入市场,有望进一步提升A股市场的估值;市场风格方面,预计2月或将在成长与均衡间摆动。

山西证券研报称,长期来看,未来新质生产力发展及电能替代趋势推动下,用电量需求或将进一步提升,且短期用电量增速或仍将高于GDP增速;其中长三角及粤皖地区新兴产业布局较早、规模占比较高,且相关产业如光伏制造、AI数据中心等多为新高耗能产业,预期上述地区用电需求增长弹性较大。1)火电板块:短期来看,上游燃料价格大幅反弹可能性较弱,利好火电板块成本端;水电对火电电量挤占影响进一步削弱,预计后续火电电量持续向好;长期来看,煤电容量电价机制逐步推进,通过容量电价回收固定成本的比例逐步提升,两部制电价将持续支撑火电企业稳定盈利能力及分红能力;新型电力系统建设下火电辅助服务收入有望提升;火电标的商业模式改善下的新价值点仍有待市场挖掘。2)水电板块:短期来看,来水持续性需持续跟踪;长期来看,水电资本开支高峰已过,市场化改革背景下电价或仍将上行,且随着资本结构的持续优化,分红比例仍有提升空间。3)风电板块:受益于风资源边际改善及装机增长,风电发电量高增,长期来看,海风项目仍处于进度初期后续景气度有望持续提升,福建省海上风电具有风资源好、靠近负荷中心的优势,消纳压力小,后续机组建设成本降低及技术升级改造、竞配电价机制的优化以及部分公司直配额度的获取有望提高海风项目收益率水平。

来源:新浪网

发表评论