作为经济的重要组成部分,近年来医药行业发展迅速。据灼识咨询的资料,全球医药市场规模由 2018年的1.24万亿美元增至2023年的1.57万亿美元,年复合增长率为4.8%,预计于 2035年将达到2.41万亿美元,自2023年至2035年的年复合增长率为3.6%。而中国医药市场规模则由2018年的1.55万亿元(人民币,下同)增至2023年的1.76万亿元,年复合增长率为2.6%,预计于2035年将达到3.68万亿元,自2023年至2035年的年复合增长率为6.3%。

与此同时,全球医药行业的投融资规模实现了显著增长,尤其是许多企业纷纷选择在港股市场递交IPO申请,表明资本市场对这一领域的重视与期待。

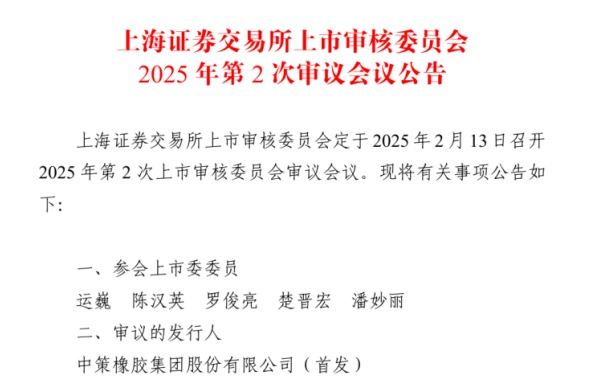

近日,又有一家生物医药公司向港交所发起冲击。智通财经APP获悉,据港交所1月27日披露,苏州旺山旺水生物医药股份有限公司(以下简称“旺山旺水”)向港交所主板提交上市申请,中信证券为其独家保荐人。

口服新冠药市场需求衰退,VV116冲刺RSV赛道

智通财经APP注意到,公司是一家综合一体化生物医药公司,致力于发现、开发和商业化创新小分子药物。自2013年成立以来,公司构建了覆盖“研究-临床开发-制造-商业化”全产业价值链的端到端能力。

旺山旺水战略性地筛选并专注于三个治疗领域,包括病毒感染、神经精神及生殖健康。据灼识咨询数据显示,中国抗病毒药物市场、神经精神药物市场和生殖健康药物市场预计将分别由2023年的249亿元、1075亿元及342 亿元增至2035年的449亿元、1375亿元及398亿元。值得一提的是,以上治疗领域开发成功疗法仍存在相当大的挑战,在不断增长的市场需求下,使得创新治疗拥有庞大的未被满足临床需求和巨大的市场机遇。

截至目前,旺山旺水已开发了由九款创新资产(包括三款核心产品VV116、LV232及TPN171)组成的管线,其中两项处于商业化或接近商业化阶段,四项处于临床阶段,三项处于临床前阶段。

公司的核心产品VV116、LV232及TPN171分别专门靶向抗病毒药物市场、神经精神药物市场和生殖健康药物市场。

其中,VV116为RdRp抑制剂,其已在中国和乌兹别克斯坦获批准用于治疗COVID-19,商品名分别为民得维?及MINDVY?,且目前在中国处于治疗RSV感染的II/III期临床开发。

智通财经APP注意到,RSV为一种非节段性的负链单股RNA病毒,主要通过手、污染物及气溶胶传播,可能会对儿童、老年人和免疫力低下的群体造成持续性威胁。据灼识咨询的资料,2023年,中国RSV感染病例数为 2550万例,而全球RSV感染病例数为1.36亿例。而婴幼儿是RSV感染的主要受害者,其中50至70%在出生后第一年感染,90%在出生后第二年感染。在中国,2023年1至24个月的婴幼儿约占RSV患者群体的30.6%。

此外,尽管RSV疫苗及预防性治疗可降低感染的发生率,但其无法保证完全免疫,且再次感染在一生中很常见。RSV感染的程度可从轻微到严重不等,尤其是在早产儿、老年人及免疫功能低下的个体等脆弱人群中,他们可能会出现毛细支气管炎或肺炎等严重并发症。因此治疗方案对于控制并发症、减少住院及预防死亡仍至关重要。

目前,开发用于RSV治疗的小分子抗病毒产品是全球范围内尚未被满足的重大医疗需求。然而,全球范围内尚无针对RSV感染的创新小分子抗病毒药物获批。随着首个创新小分子抗病毒疗法预计于2026年获批,全球市场预计将于2026年达到670万美元,并于2035年之前大幅增至8.8亿美元,2026年至2035年的年复合增长率为72.0%;其中,中国用于RSV治疗的小分子抗病毒疗法市场预计将于2026年达到4670万元,并于2035年之前大幅增至10.67亿元,2026年至2035年的年复合增长率为41.6%。

在全球范围内,用于RSV治疗的六款小分子抗病毒候选药物正在开发中。在中国,用于RSV治疗的两款小分子抗病毒候选药物正在开发中。值得注意的是,VV116是中国唯一一款靶向RdRp治疗RSV感染的临床阶段候选药物,与此同时,VV116干混悬剂亦是唯一一款为婴幼儿方便给药而设计的干混悬剂型,其处于II/III期临床试验阶段。

而公司的另一大核心产品LV232则是一款潜在的同类首创双靶点5-HTT/5-HT3受体调节剂。凭藉独特的作用机制,LV232的两个靶点协同发挥作用,增强抗抑郁效果,同时减少常见胃肠道副作用(如

发表评论